Elképesztő szálkásítás az Intelnél

Baltával esett neki az Intel vezetése a szervezeti struktúrának, röpködnek a forgácsdarabok: meredeken esnek a költségek.

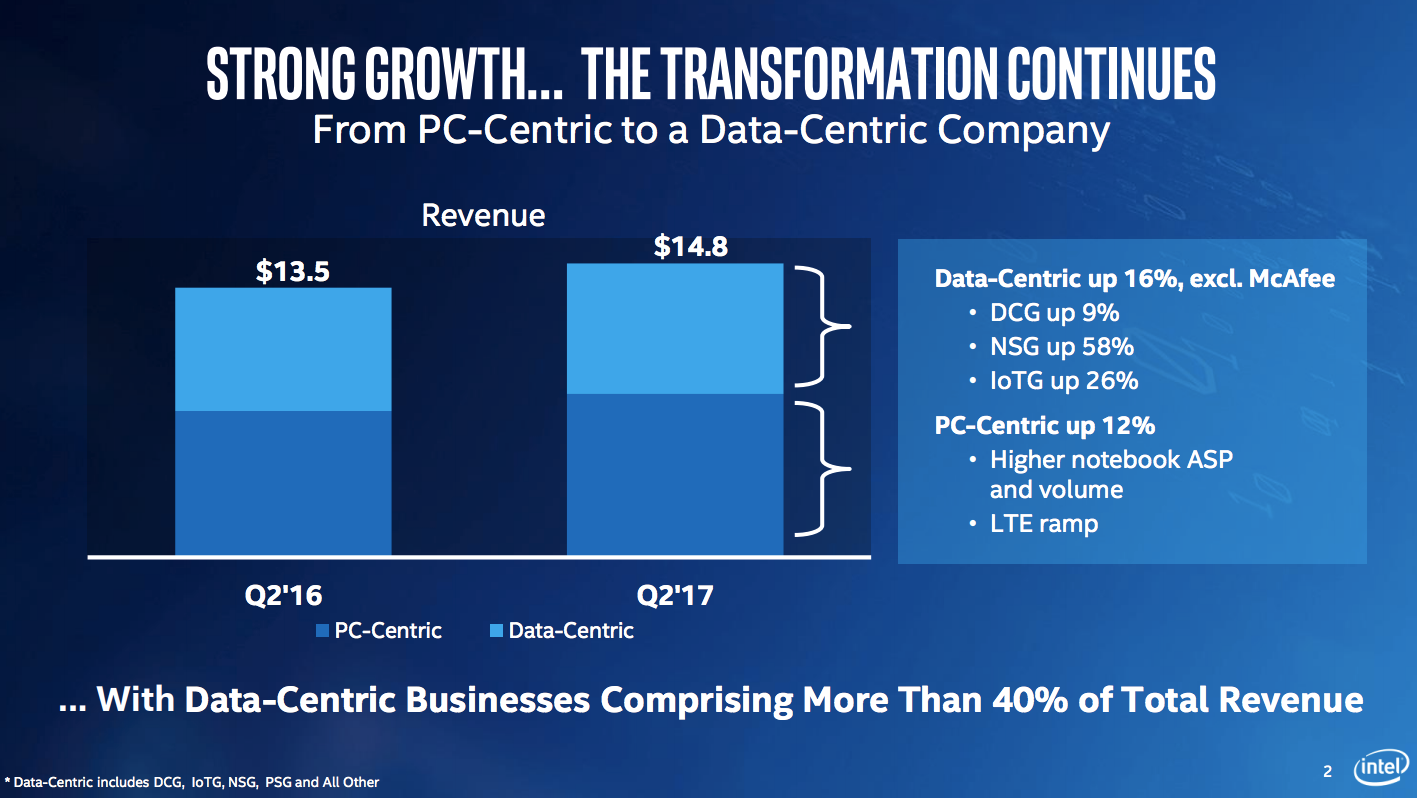

Szépen növekedő bevételekről számolt be az Intel a második negyedéves pénzügyi jelentésében: a cég összbevétele 13,5 milliárd dollárról 14,8 milliárd dollárra emelkedett (ha az időközben értékesített McAfee-t leszámítjuk), ez 14 százalékos növekedésnek felel meg. A profit is látványosan megugrott, a tavalyi 1,3 milliárdról most 2,8 milliárd dollárra - újra nyomtatja tehát a pénzt a cég.

Az ördög persze a részletekben, így lássuk most ezeket!

Kliensek és adatközpontok

Bevételt tekintve messze a legnagyobb szegmens a CCG, vagyis a kliensekbe tervezett chipek üzletága - ebbe a változatos x86-os processzorok mellett beletartoznak például az iPhone-ok rádiós modemjei is. Az üzletág a bevétel szűk felét adja 8,2 millárd dollárral - ami 12 százalékos növekedés az egy évvel ezelőttihez képest. A növekedést az értékesített volumen és az átlagos eladási ár emelkedése egyaránt okozta, ezek 3 illetve 8 százalékkal ugrottak meg.

Szerencsére az Intel nem tett le jó szokásáról és közli, hogy az egyes lapkatípusok hogyan teljesítettek - így pontosan kirajzolódik, hogy növekedés kizárólag a noteszgépekben van, az asztali gépek piaca tovább sorvad. A notebook platform darabszáma ugyanis 14 százalékkal nőtt, az átlagos eladási ár pedig 6 százalékkal emelkedett, miközben a gamer reneszánsz ellenére az asztali gépeknél 1 százalékot esett mindkét dimenzió tavalyhoz képest.

Még jobb hír, hogy az üzemi eredmény kilőtt, a tavalyi zakónak számító 1,91 milliárdos eredmény után idén 3,03 milliárd lett a szegmens eredménye, köszönhetően a gyalázatosan teljesítő mobilos-tabletes kiruccanás lezárásának.

A második legnagyobb biznisz a DCG, vagyis az adatközponti megoldások, ez 9 százalékkal, 4,4 milliárd dollárra tudta növelni forgalmát - az üzemi eredmény viszont némileg visszaesett, a tavalyi 1,77 milliárdról 1,67 milliárdra. Az itt értékesített chipek száma emelkedett (7 százalékkal), amit az átlagos eladási ár további 1 százalékos növekedéssel toldott meg.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

Az Intel annyival színezte a szegmens adatait, hogy ma már 60 százalékot (!) a felhős szolgáltatók és telkók tesznek ki, a hagyományos nagyvállalati vásárlók már kevésbé releváns felvevő piacot jelentenek. Ráadásul ezek dinamikája is nagyon látványosan eltér: míg a nagyvállalati-kormányzati piac éves szinten 11 százalékot esett, a felhős szolgáltatóké 35 százalékot ugrott, a telkóké pedig 17-et emelkedett.

Az üzemi eredményre is van magyarázat: az üzemi eredményhányadba az új generációs lapkák magasabb előállítási költsége, a 14 nanométeres átállás harapott bele - plusz kiadásként szintén csökkentette a mutatót az AI-ba és egyéb technológiákba történő jelentős befektetések.

Más?

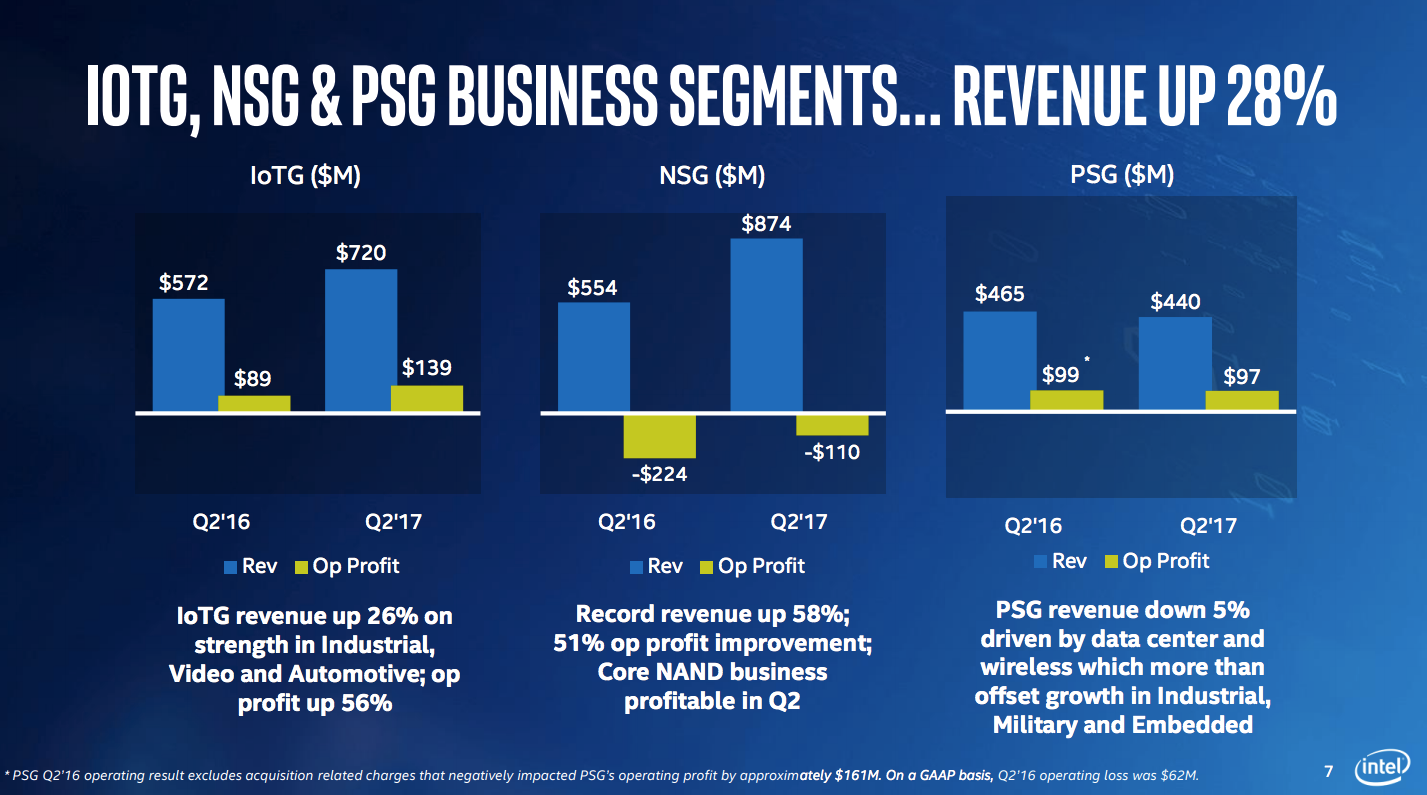

Nagyon gyorsan nő viszont az Intel két kisebb divíziója, az IoT-csoport és a NAND-memóriák gyártása. Előbbi "jókor van jó helyen", ez a szegmens most robbanás előtt áll, a 720 millió dolláros bevétel pedig 26 százalékos növekedést jelent - és immár szabad szemmel is jól látható bevételt hoz. A memóriagyártást a hihetetlen kereslet nyomán megugró árak húzzák, a bevétel itt 58 százalékkal, 874 millió dollárra emelkedett. Egyáltalán nem teljesít jól viszont a felvásárolt Altera (illetve az abból képezett Programmable Solutions Group), növekedés helyett 5 százalékos zsugorodás és 440 milliós bevétel keletkezett.

Baltával menni a szervezetnek

A befektetőknek az Intel nem az új Xeonok és mikroarchitektúrák csodáját magyarázza, hanem egy másik narratívát: az agresszív költségcsökkentését. A cég már korábban meghirdette a szervezet szálkásítását, a központi tevékenységhez nem kötődő egységek leépítését (eladását vagy bezárását), a kivonulást a veszteséges és nem ígéretes piacokról. A költségcsökkentésnek köszönhető, hogy az Intel 20 év után többé nem szervezi meg fejlesztői konferenciáját sem, sőt, az is, hogy a magyarországi jelenlétét is teljesen leépítette a vállalat.

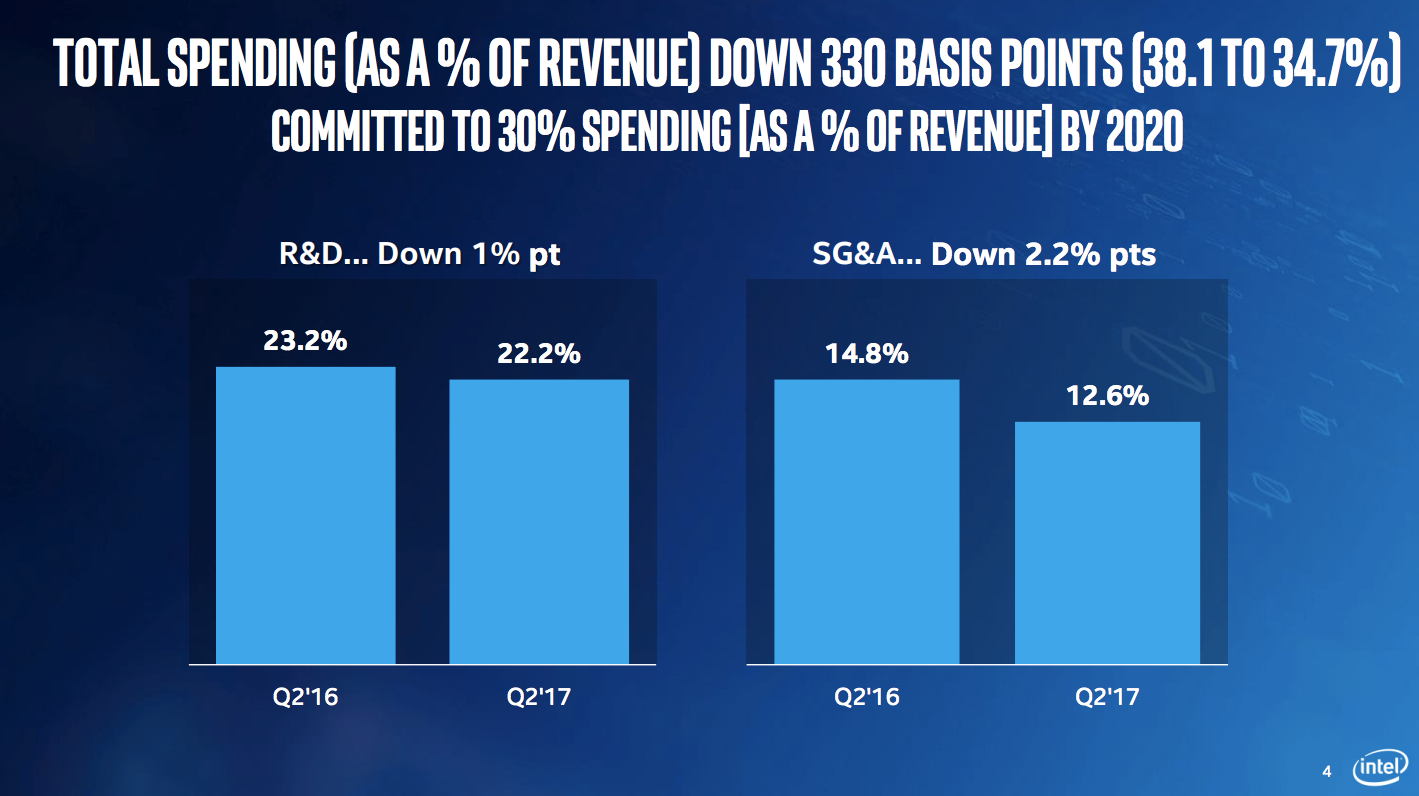

De ez még csak a kezdet. A befektetőknek tett ígéret szerint a bevétel 30 százalékára szorítja le az Intel a kutatás-fejlesztésre és adminisztrációra fordított költségeket. Ebben a negyedévben ennek már látványos eredményei vannak: az K+F a bevétel 23,2 százalékáról 1 teljes százalékpontot esett (22,2 százalékra), míg a Selling, General and Administrative, vagyis az értékesítést, a cég működését és az adminisztrációt illető kiadások 2,2 százalékponttal, 14,8 százalékról 12,6 százalékra zuhantak az előző év hasonló időszakához képest. Itt érdemes megjegyezni újra, hogy egyetlen százalékpont most 148 millió dollárt jelent, sok százmilliós költségcsökkentésről van tehát szó. Ez pedig még csak az út fele, a bejelentéskor ugyanis 38,1 százalékos mutató most 34,7 százalékon áll, tehát további 4,7 százalékot akar a menedzsment visszanyesni 2020-ra.