Így távozik a MobilTárca és érkeznek a mobiltárcák

Indulásakor világszinten is elit listára tette fel Magyarországot a MobilTárca. Az előremutató megoldás azonban nem lett sikeres, idén pedig le is áll teljesen. Mi vezetett a bukáshoz - és mi jön utána?

Február elején felröppent a hír, miszerint bezárja a kapuit a Telekom kötelékében MobilTárcaként, a Vodafone-nál pedig Walletként ismertté vált, NFC-s fizetést is lehetővé tevő virtuális kártyaszolgáltatás. A megoldás felhasználói okostelefonjaikat érintés nélküli bankkártyaként használhatták, az appban ráadásul a bankkártya mellett pontgyűjtő kártya tárolására is lehetőségük volt - április 1-étől azonban a szolgáltatás végleg lehúzza a rolót, az ahhoz tartozó alkalmazások nem működnek majd tovább.

A Telekom közleményt adott ki a termék kivezetéséről, illetve ügyfeleit személyesen is értesítette a lépésről: a cég a SIM-re aktivált virtuális kártyákat április elseje után deaktiválja, a SIM-ek persze a fizetésen kívül funkcióikat továbbra is változatlanul ellátják majd. A vállalat továbbá egy izgalmas ígéretet is tett, amely szerint még idén előáll majd egy új, hasonló szolgáltatással. A Vodafone nem volt ilyen bőbeszédű, weboldalán rövid értesítést tett közzé, amely szerint a virtuális bankkártya 2017. február 1-től nem igényelhető a Wallethez. De a MobilTárca kivezetésének az OTP felületein is van nyoma, a bank hirdetményében számolt be a megoldás eltűnéséről.

A technológia rég adott, az üzleti környezet még ma is alig

Ezzel a legrégebbi hazai, NFC-s fizetést kínáló szolgáltatás búcsúzik. A MobilTárca nyilvános tesztelése még 2013-ban indult, kétezer fő részvételével. Ekkor még mindhárom mobilszolgáltató, így a Telekom és a Vodafone mellett a Telenor is aktívan bekapcsolódott a projektbe, amelyet banki oldalról az OTP támogatott - ez a lista soha nem is bővült - a pontgyűjtő kártyákat pedig a SuperShop képviselte, utóbbiak mezőnye a bankokéhoz hasonlóan a következő négy évben sem szélesedett ki.

A kezdeményezéssel egyébként Magyarország világszinten is az élvonalba került az NFC-s mobilfizetés terén, hiszen ekkor még egyetlen komoly, igazán népszerű szereplő sem volt a piacon, az Apple Pay csak 2014-ben mutatkozott be, az Android Pay megjelenéséhez pedig egy újabb év kellett. Nem mintha ezek a Magyarországon használt MobilTárcára közvetlen hatással lettek volna, hiszen a szolgáltatások térhódítása elég komótos, hivatalosan még mindig nem érhetők el a keletebbre fekvő régiókban, köztük hazánkban sem, de pontosan mutatja, mennyire előremutató kezdeményezésről beszélünk. Vagy negatív olvasatban: a mobilfizetés műszaki alapjai évek óta készen állnak, az üzleti oldalon vannak a terjedést gátló diszfunkciók.

USA Tech Hub: ahonnan a passzátszél fúj Minden, ami a technológiai szektorban történik, jellemzően az USA-ból indul.

A MobilTárca éles startjára 2014 decemberéig kellett várni, az azonban halványabbra sikerült mint amire a tesztidőszak alapján sokan számítottak. Az éles szolgáltatás mögé az indulásig nem elég hogy nem álltak be új szereplők, bankok és egyéb szolgáltatások, a partnerek sora még meg is ritkult, a MobilTárca végül csak a Telekom kínálatában lett használható 2014 végén, a Vodafone belépésére még hónapokat várni kellett - a Telenor pedig élesben egyáltalán nem tette elérhetővé ügyfelei számára az NFC-s fizetést. De a Telekom termékbevezetése sem volt zökkenőmentes, a MobilTárca app mindjárt a bejelentés napján hibába futott és eltűnt a Play Store-ból, szerencsére a bakit a szolgáltató gyorsan javította. A bankokhoz hasonlóan a pontgyűjtőkártyák üzemeltetői sem tolongtak, hogy terméküket a integrálhassák a MobilTárcába, azt teljes működése alatt csak a Supershop ügyfelek tudták kihasználni. A partnerek nem túl hosszú sora az elektronikus jegyeket kínáló InterTickettel zárult.

Itt apró kitérőként fontos kiemelni, hogy ha mobiltárcákról beszélünk, azok alatt nem csak egy egyszerű mobilfizetési megoldást értünk, amelyet a pénztárnál bankkártya helyett előcsaphatunk: a mobiltárcák, akárcsak egy hagyományos pénztárca, a pénz és bankkártyák mellett egy sor egyéb dolgot tartalmazhatnak, a pontgyűjtő kártyáktól a tömegközlekedésre szóló bérleteken át a belépőjegyekig. A szolgáltatás minél sokszínűbb, minél többféle kártyát tud elektronikusan tárolni, annál jobb ügyfélélményt kínálhat és annál népszerűbb lehet a felhasználók körében. Ennek megvalósítása persze nem könnyű, több iparági szereplőtől is szoros együttműködést igényel.

A MobilTárca-Wallet technológiai oldaláról már a szolgáltatás tesztüzeme kapcsán is írtunk, de azért most frissítsük fel kicsit az emlékeket. Az NFC-s mobilfizetési megoldásokat három fő csoportra oszthatjuk, aszerint, hogy hol tárolják a fizetéshez használt adatokat. A MobilTárca utóbbiak tárolására egy speciális SIM-kártyát vet be, míg az Android Pay, Samsung Pay és több más megoldás HCE-re (host card emulation) épít, és az információkat felhős környezetben őrzi - fizetési adatok a telefonra nem is jutnak el, a rendszer csak tokeneket biztosít a készülék számára. A harmadik kategória lényegében az Apple Pay-ben merül ki, amely a készülékbe épített dedikált hardveren, egy úgynevezett secure elementen tartja a felhasználó adatait. Az első és a harmadik megoldás között a kritikus különbség, hogy előbbiben a mobilszolgáltató együttműködésére is szükség van, míg utóbbiban a telefongyártó és a bankok részvétele elegendő.

A MobilTárca által használt SIM-es megoldásnak több előnye is van riválisaival szemben: gyors, a bűvös 400 milliszekundumos időn belül tud maradni, nem kell hozzá mobilinternet-kapcsolat és lemerült vagy kikapcsolt telefonnal is használható (igaz ezt akár hátránynak is tekinthetjük, hiszen így a telefon elvesztése egyenértékű az érintés nélküli fizetést támogató bankkártya elhagyásával). A technológia árnyoldalai azonban sajnos negatív irányba billentik a mérleget, a konkurencia javára.

Kátyúk a bevezető szakaszon

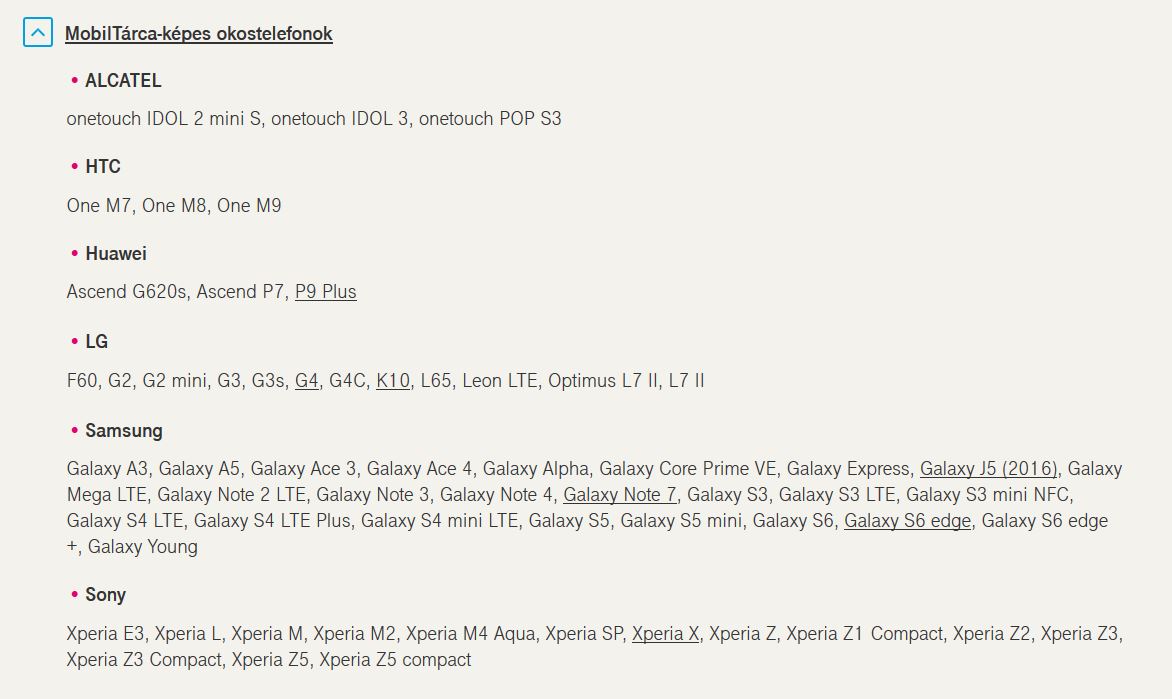

A koncepció komoly gyengesége, hogy jóval rögösebbé teszi az utat a szolgáltatás használatba vételéhez, mint a riválisok. Míg utóbbiaknál elég egy letöltés, a SIM-alapú rendszer esetében be kell menni a szolgáltatóhoz, igényelni egy új SIM-et, kicserélni a régit - a MobilTárcának ugyanakkor sokat segített, hogy hazánkban tavaly őszig híre-hamva sem volt könnyebb onboardingot kínáló versenytársaknak. Tovább szűkíti a megoldás potenciális közönségét, hogy az csak bizonyos androidos eszközökön érhető el. Önmagában az, hogy csak az Android platformot célozza nem róható fel hátrányként, hiszen az Apple (azaz az Androidon kívüli egyetlen releváns okostelefonos platform gazdája) a készülékeire jelenleg nem engedi be a harmadik féltől származó fizetési megoldásokat - az viszont annál inkább behúzható rossz pontként, hogy a szolgáltatás az androidos palettának is csak maroknyi eszközén volt elérhető.

Ez főleg annak fényében negatívum, hogy a tesztidőszak alatt az app minden, a Google rendszerét futtató telefonra letölthető volt. Mindez persze nem szigorúan véve a SIM-es technológia hibája, vélhetően a szolgáltató gazdaságossági megfontolásból csoportosított korlátozott fejlesztői erőforrásokat a projektre. A megoldás fejlesztése ugyanis nem csak a megfelelő szoftveres infrastruktúra és a hozzá tartozó alkalmazások költségeit hozta magával, hanem az ahhoz szükséges speciális SIM-kártyákét is, amelyek jóval drágábbak mint hagyományos társaik.

Fejlesztési szempontból ugyanakkor, legalábbis 2013-ban és előtte, a SIM-alapú megoldás szinte magától értetődő választás volt, lévén, hogy nem volt más, akár közepesen széles körben alkalmazott NFC-s mobilfizetési technológia a piacon. Az olyan már létező alternatívák, mint a HCE, valamint a felhasználói adatok felhőben való tárolása amellett, hogy nem volt elterjedt, így implementálása is nagyobb kihívást jelentett volna, biztonsági szempontból is nagyon ijesztő volt, főleg az új generációs fizetési megoldásokkal éppen barátkozó bankok számára. A pénzintézeteknek épp elég nyomást jelentett, hogy lassan egyértelművé vált, az addigi komótos intézeti struktúrának fel kell vennie a tempót a rohamléptékben fejlődő technológiákkal, különben néhány éven belül a elkezdik elveszíteni ügyfeleiket.

A felhős verzió ráadásul online kapcsolatra van utalva, legalábbis hosszú távon - a jelenleg használt megoldások jellemzően tíz fizetéshez használható tokent biztosítanak a készüléknek, amelyet offline is fel tud használni különböző tranzakciókhoz (mint a fizetés, netán nfc-s beléptetés például tömegközlekedésen) ha azonban a tizedik virtuális kártyahasználat után sem jut internethez a felhasználó, akkor a következő próbálkozáskor hoppon maradhat, ez persze szerencsére nem túl gyakran előforduló élethelyzet.

A biztonság és az offline működés mellett egy további, sokkal prózaibb, gyakorlati tényező is sokat nyomott a latban a SIM-alapú technológia választásakor: a konkurens megoldásokkal szemben ilyet már legalább messziről láttak a fejlesztők, a Deutsche Telekom korábban több más európai piacon, Németországban, Lengyelországban és Szlovákiában is vezetett már be hasonló szolgáltatást. Ez érthető módon nagyban megkönnyítette a hazai rajtot is.

Igaz a kártyaszerzés plusz lépése eltántoríthatott egyes felhasználókat a MobilTárca használatától, ne gondoljuk, hogy a Telekom vagy a Vodafone a szolgáltatás halálos ítéletét írta alá azzal, hogy a technológia mellett döntött. Erre a Vodafone Egyesült Királyságban működő ága kiváló példa, amelynek hasonló, SIM-alapú NFC-s fizetésre képes mobiltárcája virágzik, és folyamatosan új funkciókkal bővül. A virtuális bankkártyák mellett azzal a londoni tömegközlekedési hálózat is igénybe vehető, az appból egy gombnyomással rendelhetünk NFC-s SIM-et, sőt, tavaly október óta az NFC-s fizetéshez akár a PayPal egyenlegünket is használhatjuk a szolgáltatásban, ami elképesztő előrelépés a mobilfizetési piacon - és komoly fenyegetés a bankok számára.

A Vodafone egyébként itthon is elég nagy lendülettel állt be a kezdeményezés mögé (a megcsúszott rajt dacára). Szemben az üzleti racionalitásba kapaszkodva a drága SIM-eket óvatosan osztogató Telekommal, a piros szolgáltató két kézzel szórta ügyfeleinek a mobilfizetésre felkészített kártyákat. Ez a piaci taktika költséges, de hatékony lehet: a fizetésre felkészített SIM-kártyák kiosztása “megelőző csapásként” is jól működik, ha a felhasználó kedvet kap a szolgáltatás használatára, akkor nincs szükség az ügyfélszolgálatos körre, a szükséges hardver már ott figyel a telefonban.

Hamar kifulladt a lelkesedés

Utólag azonban látszik, hogy a Vodafone lelkesedése is kevés volt ahhoz, hogy a kezdeményezést sikerre vigye: ha ugyanis az iparági szereplők, akik közösen hoznak létre mobiltárcát, nem érdekeltek az partnerségben, a világ minden SIM-kártyája kevés hozzá, hogy a projekt termőre forduljon. Márpedig, még ha ezzel kapcsolatban nem is érkezett hivatalos nyilatkozat, nem kell mikroszkóp hozzá, hogy lássuk, épp ezen szereplők együttműködése, jobban mondva annak hiánya vezetett a MobilTárca végéhez.

A leginkább talán a bankok hiányoztak az egyenletből, a pénzintézetek nem igyekeztek egymást félrelökve bekötni ügyfeleiket a MobilTárcába. A szolgáltatás teljes működése alatt az OTP volt az egyetlen bank, amelynek ügyfelei igénybe tudták venni azt, akár magenta, akár piros színekben - ez már a rajtnál nagyban leszűkítette a potenciális felhasználói bázist. Emellett a virtuális tárcába pakolható tartalmak sora sem akart bővülni, az OTP ügyfelek bankkártyái mellett a két kezdeti partner, a SuperShop és az InterTicket funkcionalitása volt elérhető a teljes időtartam alatt. A mobiltárca tehát nem volt túl vaskos, ebben a formában pedig nem tudott túl nagy ugrást biztosítani az ügyfélélményben.

Noha az NFC-s mobilfizetés valóban kényelmesebbé teheti a mindennapokat - ahogy arról az egyébként HCE-re építő Gránit Pay kipróbálásakor magunk is meggyőződtünk - igazán komoly felhasználói bázis kiépítéséhez egy mobiltárcának többet kell nyújtania annál, hogy a vásárló a bal zsebében lévő PayPass-képes bankkártya helyett a jobb zsebben lapuló mobilt veszi elő - ilyen lehet például ha a telefont nem egy, de mindjárt három-négy plasztikkártya helyett veheti kézbe. Ebben az eseten a felhasználó egy mozdulattal fizet, és az adott helyen osztogatott hűségpontokat is begyűjti, amelyekről az app akár értesítést is küld. Ezt hazánkban ugyanakkor a szolgáltatás rajtjakor csak a telekomos-OTP-s, Supershop kártyatulajdonosok tehették meg, akik már lefutották a plusz kört az NFC-s SIM-ért.

2013-ban egyébként kilátásban volt még egy fontos kezdeményezés, amely hatalmas lökést adhatott volna a MobilTárcának: a BKK által ígért elektronikus jegyrendszer. A projekt, amely élesben még mindig nem rajtolt el, megadta volna a lehetőséget, hogy a budapesti tömegközlekedésre szóló bérletek is a mobiltárcába költözzenek, így nem csak egy papírral kevesebb dagasztotta volna a fizikai tárcát, de a pénztáraknál sem kellett volna sorban állni a bérletek megvásárlásához. Ez a lehetőség garantáltan sokak számára vonzóvá tette volna a szolgáltatást - ha az megélte volna az elektronikus jegyrendszer megszületését.

Mégis mindenkinek be kell piszkolnia a kezét

A halálos sebet a MobilTárcán ugyanakkor nem nehézkes első lépések vagy a korlátozott funkcionalitás ejtette, hanem az, hogy mögötte álló felek számára világossá vált az érdekütközés. A bankok, pontosabban a szolgáltatás mögé itthon beálló egyetlen bank 2013-ban már belátta, hogy a digitális nyitás elkerülhetetlen - a többi szereplő ekkor még erősen hadilábon állt a gondolattal - így jó megoldásnak tűnhetett számára, hogy a munka oroszlánrészét a mobilszolgáltatókkal végezteti el.

A következő években azonban nyilvánvalóvá vált, hogy a területen banki oldalon is komoly fejlesztésekre lesz szükség, különösen miután a pénzintézeteket a külső fejlesztők számára nyílt API biztosítására kötelező PSD2 EU-s szabályozás árnyéka (vagy épp fénye, nézőpont kérdése) is egyre fenyegetőbben vetül rájuk. Így a munkát a bankoknak mindenképp el kell végezni, a mobilszolgáltatókkal kötött kompromisszumra emiatt végül mégsem lett szükség.

A bankoknak, így az OTP-nek is komoly fegyverkezésbe kell fogniuk, hogy labdába rúghassanak a már most zajló fintech forradalomban, amelynek tüzét a PSD2 2018-ra ígért élesedése valóságos lángorkánná korbácsolja majd. A felhasználói adatokra lecsapva rengeteg kis csapat robban majd be a piacra saját mobilfizetési, netán PFM (personal finance management) szolgáltatásával, amelyek nem függenek a bankoktól - akárcsak az Egyesült Államokban a PFM piacot lényegében egyedül uraló Mint.com esetében. Emellett a két folyamatosan terjeszkedő óriás, az Apple Pay és az Android Pay is vészesen közeleg az eddig elhanyagolt régiók felé is.

Meghalt a mobiltárca, éljen a mobiltárca!

A MobilTárca-Wallet bezárása tehát senkit ne tévesszen meg, a mobilfizetési piac Magyarországon nem visszakozik, éppen ellenkezőleg, robbanás előtt áll. A Telekom már a szolgáltatás kivezetésekor közölte, saját hatáskörben új alternatívát indít és valószínűleg kevesen lepődnének meg ha kiderülne, hogy az OTP háza táján is készül valami, a legnagyobb hazai bank sem akar kimaradni a jóból. Az MKB sem titkolja szándékait a területen, a Gránit Banktól megismert Gránit Pay pedig már hónapok óta mutatja az utat a piacon, idén valószínűleg a 2016 őszén rajtolt szolgáltatás funkciópalettája is gazdagodik majd. A Vodafone és a Telenor egyelőre hallgat, vélhetően azonban a két cég sem tétlenkedik, legalábbis ha tartani akarják a lépést a magenta csapattal. Az egyébként érdekes kérdés, hogy a mobilszolgáltatók banki partnerek nélkül pontosan milyen szolgáltatást kínálnak majd a területen, ugyanakkor a brit PayPales példa is mutatja, hogy vannak még látványos trükkök a cégek tarsolyában.