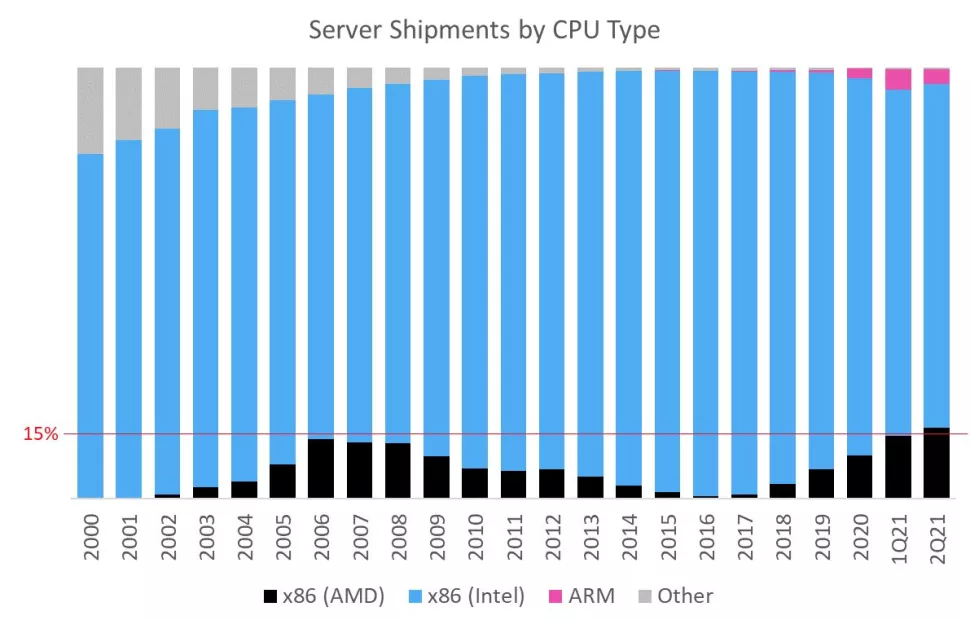

Nincs veszélyben az x86 szerverpiaci pozíciója

A legújabb szerverprocesszorok piaci részesedését, illetve várható terjedésüket vizsgálta a TrendForce egyik friss elemzése.

A kutatás elsősorban a piacvezető Intel, illetve az elmúlt pár évben ismét komoly kihívóvá előlépett AMD friss, illetve jövőre várható termékeit vizsgálta. A TrendForce szerint az idei év első felében piacira került Intel "Ice Lake", valamint AMD "Milan" központi egységek a jelenlegi, vagyis a harmadik negyedévben kezdenek el széles körben terjedni. A prognózis szerint az Ice Lake esetében az utolsó negyedévre a 30 százalékot is meghaladhatja a termékek piaci részesedése.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

A kutatás már a jövőre datált Intel és AMD fejlesztésekre is kitér. A TrendForce szerint a piacvezető gyártó negyedik generációs Xeon Scalable termékcsaládja 2022 második negyedévében kerülhet piacra, a nagyobb partnerek pedig szokás szerint már ezt megelőzően, az első negyedévben kaphatnak kisebb mennyiségben a processzorokból. A TrendForce megjegyzi, hogy mindez pár hónapos csúszást jelenthet a korábbi tervekhez képest, az Eagle Stream platformot ugyanis eredetileg már az idei utolsó negyedében elkezdte volna szállítani az Intel.

A Sapphire Rapids kódnéven futó CPU-k minden téren számottevő előrelépést jelenthet majd az Intel aktuális termékeihez képest. Az új mikroarchitektúrának hála tovább növekszik az IPC, tovább emelkedik a magszám, megjelenik a DDR5 és a PCIe Gen5 támogatása, illetve HBM2e memória is felkerülhet a processzorok tokozására. A kiszivárgott adatok szerint 40 százalékkal 56 darabra növekszik a végrehajtók száma, amely bár jelentős ugrás, az érték még mindig elmarad az AMD Epyc 64 magjától. Ezzel kapcsolatban az jelenti a fő kérdést, hogy az új mikroarchitektúra tudják-e majd kompenzálni az alacsonyabb magszámot.

Mindeközben az AMD is javában dolgozik a következő generáción. A Genoa kódnevű processzorok Zen 4 magokra épülnek majd, amelyeket a TSMC 5 nanométeres csíkszélességére tervezett a cég. Iparági pletykák szerint a Zen 4 20 százalék feletti IPC növekedést hoz, vagyis azonos órajelet feltételezve ennyivel lehetnek gyorsabbak a Zen 3-as modelleknél a 2022-ben érkező újdonságok. A gyártástechnológiai váltásnak hála a hatékonyság, pontosabban a teljesítmény/fogyasztás mutató 50 százalékkal nőhet, miközben a mikroarchitektúra az AVX-512 utasításkészlet támogatását is elhozza. Mindeközben a magszám is tovább nőhet, amely egyes források szerint egészen 96 darabig skálázódik majd a Genoa processzorokkal. A TrendForce a jövőre érkező új Epyc termékeknek hála az AMD szerverpiaci részesedése 15 százalékra nőhet 2022 végéig.

Messze még az ARM áttörése

A piackutató elemzése az ARM-alapú szerverprocesszorokra is kitér. Az utasításarchitektúra idén elsősorban az AWS-nek hála tudott piaci részesedés szerezni a versenyképesnek bizonyult Graviton processzoroknak hála. A TrendForce szerint az év végére az Ampere és a Marvell legújabb CPU-i is megérkezhetnek a felhőszolgáltatókhoz, habár ezek így már csak 2022-ben kerülhetnek be számottevő volumenben az érdeklődők adatközpontjaiba.

Az elemzés szerint ugyanakkor még ez sem lesz elég arra, hogy bármilyen veszélybe kerüljön az x86 pozíciója. Az Intelnek és az AMD-nek hála az utasításarchitektúra továbbra is magasan dominál a szerverpiacon, amely számszerűen 97 százalékos részesedést jelent. A TrendForce szerint az ARM egyhamar nem kap nagyobb szerepet a busás profittal kecsegtető piacon, legkorábban 2023-ban nőhet nagyobb mértékben az utasításarchitektúra részesedése.