Hátramenetbe kapcsolt a szerverpiac

Kilenc negyedéven át tartó töretlen bővülés után lejtmenetbe kapcsolt a szerverpiac, amely várhatóan a közeljövőben nem tér vissza a növekedési pályára.

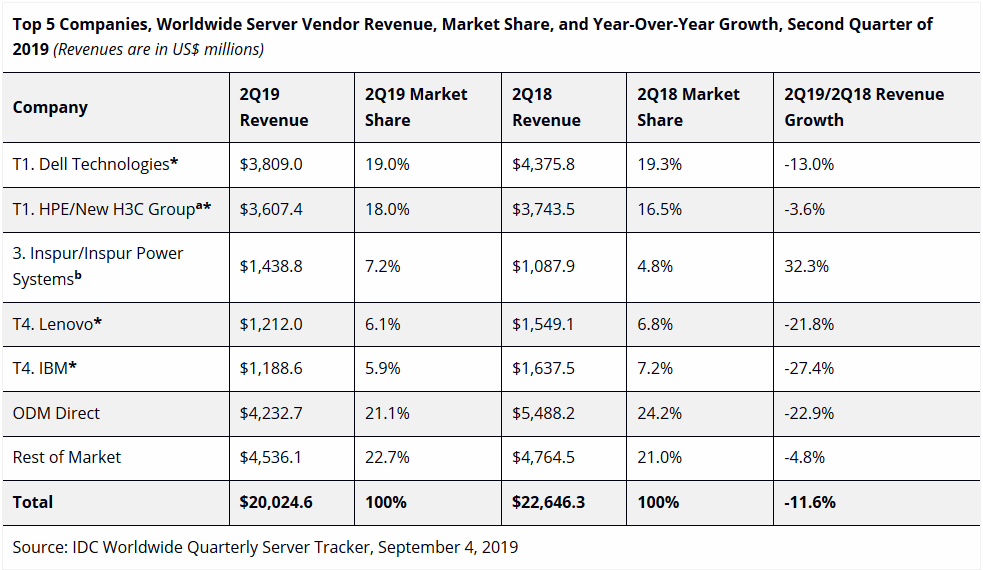

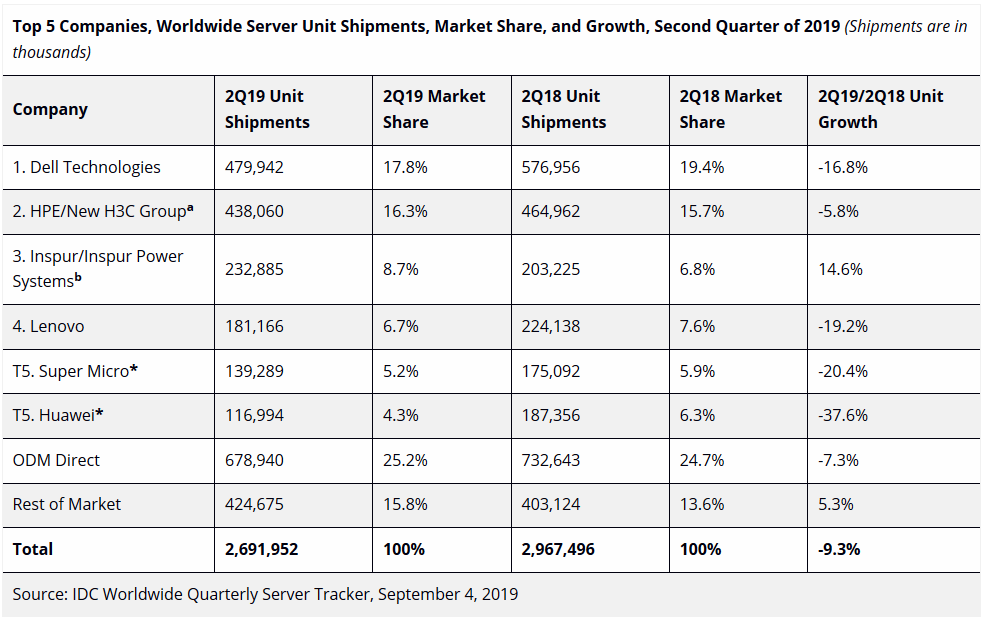

Egy év leforgása alatt 11,6 százalékot zsugorodott a globális szerverpiac - derült ki az IDC második negyedéves jelentéséből. A 2,6 milliárd dolláros csökkenéssel párhuzamosan a leszállított darabszám is visszaesett, így már csak 2,7 millió kiszolgáló kelt el, amely 9,3 százalékos csökkenést jelent. A negatív tendenciából kizárólag az Inspur tudott profitálni, amely ezzel megerősítette harmadik pozícióját a gyártók rangsorában.

Introvertáltak az IT-ban: a hard skill nem elég Már nem elég zárkózott zseninek lenni, aki egyedül old meg problémákat. Az 53. kraftie adásban az introverzióról beszélgettünk.

Az IDC kiemeli, hogy a piac 2016 utolsó negyedéve, vagyis közel kettő és fél év óta folyamatosan növekedett, az idei második negyedév tehát egy hosszan tartó, meredek felívelést szakított meg. A zsugorodás hátterében több tényező áll. A nagy felhőszolgáltatók (hyperscalerek) lejjebb tekerték költéseiket, a kapacitásbővítés mértéke lényegesen alacsonyabb volt, mint néhány negyedévvel ezelőtt. A klasszikus nagyvállalati beruházások is belassultak. A potenciális vásárlók döntő többségének jelenleg nincs szüksége kapacitásbővítésre, a visszafogottabb hozzáállásban pedig a gazdasági bizonytalanság is közrejátszik.

Az IDC továbbra is három kategóriára bontja a negyedéves értékesítéseket: Az alsóházban sorakozó különféle megoldásokból (volume servers) befolyt forgalom 11,7 százalék 16,3 milliárd dollárra mérséklődött, tehát továbbra is ezek a termékek teszik ki az eladások döntő többségét. A középkategóriás (midrange) termékek iránti kereslet 4,6 százalékkal csökkent, amely végül 2,4 milliárd dolláros forgalmat eredményezett. Végül, de nem utolsó sorban a felsőkategóriás (mainframe) szerverek, amelyek forgalma szerény 20,8 százalékot esett, 1,3 milliárd dollárra visszarántva az értékesítéseket.

Csak egy gyártó van talpon a vidéken

Az IDC forgalom alapján rangsorolt listáját továbbra is a Dell Technologies vezeti. A vállalat 3,8 milliárd dollár összértékben értékesített kiszolgálókat a második negyedévben, amely kereken 13 százalékos visszaesést jelent az előző év hasonló időszakához képest, amikor még közel 4,4 milliárd folyt be. A darabszám nagyobb mértékben esett, a 479 942 termék ugyanis 16,8 százalékkal marad el a tavalyi 576 956 darabtól, amely magasabb átlagos eladási árat eredményezett. A Dellt továbbra is szorosan követi a HPE/New H3C Group, amely 3,6 milliárd dollárért értékesített szervereket, 3,6 százalékkal elmaradva a 2018-as összegtől. A HPE/H3C esetében 5,8 százalékkal csökkent a darabszám, tehát ebben az esetben is magasabb volt az átlagár.

A zsugorodó piac egyetlen nyertese a kínai Inspur volt, amely a negatív tényezők ellenére 32,3 százalékos növekedést könyvelhetett el, melynek hála 1,44 milliárd dollárra lőtt ki a gyártó forgalma. Fontos megjegyezni, hogy ebben az Inspur Power Systems értékesítése is benne van, amely az IBM-mel közreműködésben értékesít Power-alapú kiszolgálókat Kínában. Az IDC megjegyzi, hogy a következő negyedévtől kezdve külön értékeli a két cég eladásait, tisztább képet nyújtva az Inspur önálló teljesítményéről.

A negyedik helyen a Lenovo és az IBM osztozik, a két gyártó részesedése között ugyanis mindössze 0,2 százalékpontos különbség van. A Lenovo 1,2 milliárd dolláros forgalma 21,8 százalékos visszaesést jelent az előző évhez képest. Ennél az IBM valamivel nagyobb mérséklődést produkált, az 1,19 milliárdos forgalom ugyanis 27,4 százalékos visszaesést mutat. Végül, de nem utolsó sorban az ODM-szereplők (bérgyártók), amelyek az úgynevezett hyperscalereknek, vagyis a nagy felhős szolgáltatóknak készíti az egyedi szervereket. Ezek összesített forgalma 22,9 százalékkal csökkent, amely 4,2 milliárd dollárra tolta le a gyártók teljes negyedéves bevételét.