Szinte esélytelen a magyar mobilpiac további bővülése

Nem várható, hogy az idén esedékes frekvenciaaukció révén rövid távon új szereplők lépnek be a magyar mobilpiacra, pedig spektrum is lenne bőven erre a célra, illetve az új generációs hálózatok eleve több lehetőséget adnak az erőforrásmegosztásra.

Március elején lezajlott az első 5G-s frekvenciaaukció a szomszédos Ausztriában, melynek érdekessége volt, hogy a helyi hírközlési hatóság, az RTR már a kiírás során lényegében megágyazott annak, hogy a meghirdetett 39 frekvenciablokk egy részét új, nem feltétlenül klasszikus mobilszolgáltatásban érdekelt szereplők szerezzék meg. Ennek érdekében az országot 12 zónára osztotta a hatóság, ebből 7-ben négy új szolgáltató is frekvenciahasználati jogosultságot szerzett a meglévő három országos szolgáltató mellett. Bár Ausztria mind területileg, mind népességszámát/népsűrűségét tekintve hazánkhoz hasonló méretű EU-s tagország, itthon jó eséllyel nem valósulhat meg ilyen felosztás.

Itthon is készül a hatóság

A magyar hírközlésszabályozó szerv, a Nemzeti Média- és Hírközlési Hatóság (NMHH) várhatóan idén írja ki azt a frekvenciaaukciót, melyen meglévő és új piaci szereplők pályázhatnak majd minden valószínűség szerint a második digitális hozadéksáv, illetve a 3400-3800 MHz-es frekvenciasáv szabad blokkjaira. Az aukció jelenleg előkészítési fázisban van, az NMHH pontos szándékairól ugyanakkor meglehetősen keveset tudni, mivel a folyamatelőkészítés kötelező elemeként megjelölt nyilvános konzultációk még nem zajlottak le.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

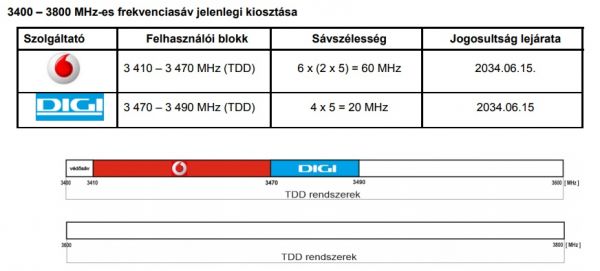

A szervezet ugyanakkor az érintett sávok egyikében az uniós tagországok körében meglehetősen korai időpontban tartott már egy frekvenciaárverést, melyen összesen két cég, a Vodafone Magyarország Zrt. és a DIGI Távközlési Kft. indult el. A licitek értékelés alapján a 3400–3600 MHz-es, ún. FDD-sávban a Vodafone Magyarország Zrt. 2×30 MHz – 6 alapblokk – hasznosítási jogát szerezte meg 648,6 millió forintért, míg a 3600–3800 MHz-es, ún. TDD frekvenciasávban a DIGI Távközlési és Szolgáltató Kft. 4 alapblokk – 20 MHz – frekvenciahasználati jogosultságáért adott közel 248 millió forintot.

A hatóság az érintettek kérésére később módosított mind a hozzáférés módján (a Vodafone esetében), illetve a sávfelosztáson. Az NMHH 2017-ben engedélyezte a Vodafone-nak, hogy FDD-ről TDD-re álljon át, ezzel párhuzamosan a hatóság a sáv alsó részére csoportosította a megszerzett alapblokkokat, a teljes 3400-3800 MHz-es sávban így jelenleg 310 MHz-nyi összefüggő spektrum áll rendelkezésre, melyeket az eredeti szándék alapján újabb árverésen értékesít a hírközlésszabályozó szerv.

Fixált mobilszolgáltatás

Ezen a frekvencián egyaránt üzemelhetnek úgynevezett mozgószolgálat illetve állandóhelyű szolgálat keretében működő felhasználói állomások, vagyis korántsem triviális, hogy a spektrumot kizárólag klasszikus értelemben vett mobilszolgáltatáshoz lehet használni. Az 5G-s hálózatok egyik fontos felhasználási területe lehet a fix-vezeték nélküli elérés (Fixed Wireless Access, azaz FWA), ami egy vezetékes szolgáltatónál kiválthatja a kábelezés utolsó, sokszor legköltségesebb lépcsőfokát jelentő last mile fázist, egyben lehetőséget adhat a kisebb szolgáltatók számára, hogy költségkímélő módon juttassanak el előfizetőikhez helyhez kötött szélessávú internetet vezeték nélküli hálózaton keresztül. Ehhez azonban az szükséges, hogy az említett kisebb szolgáltatók vagy licit, netán haszonbérlet útján hozzájussanak a spektrumhoz.

Érdekesség, hogy a DIGI éppen március elején indította el a kereskedelmi szolgáltatást a 2016-ban elnyert 4 alapblokkra építve. A DIGI Kompakt szolgáltatással a cég lényegében azonnal megmutatta, hogy olcsón és relatíve könnyen el lehet juttatni gyors internetelérést olyan településekre, melyek egyébként nem számíthatnak egyhamar kiterjedt vezetékes fejlesztésekre. A Vodafone eddig még nem kezdte el kiterjedten használni a 2016-os aukción megszerzett blokkokat, mindenesetre ha a cég akarná, akár holnap indíthatna 5G-s kereskedelmi szolgáltatást a rendelkezésre álló spektrumon.

Szakértők szerint az 5G-s hálózatok ugyanakkor egészen más beruházási logikát fognak megkívánni, mint a jelenlegi, zömében teljesen párhuzamosított infrastruktúrák. Erről éppen a Telenor Magyarország 25 éves jubileumára rendezett sajtóbeszélgetésen volt szó a napokban: A cég képviselői múlt héten elmondták, a hálózatmegosztás az 5G természetes velejárója lehet, leginkább rádiós oldalon, ami a szolgáltatók közti versenyt nem érinti, de a költségeket csökkenti. Ilyen hálózatmegosztási megállapodás már létezik egyébként Magyarországon, éppen a Telenor és a Telekom közt. A két operátor az NMHH engedélyével 2015-ben osztotta meg egymással kölcsönös haszonbérleti szerződés keretében a 800 MHz-es LTE-sávban használt blokkokat.

Az a tiéd, amit meg(v)eszel

Csakhogy a hálózatmegosztásról addig nem lehet érdemben tárgyalni, míg nem ismert, ki mekkora spektrumkerettel gazdálkodhat, vagyis a mobilszolgáltatóknak úgy kell elindulniuk és licitálniuk az aukción, hogy közben végig "biztonsági játékot" játszanak. Szakértők úgy vélik, ez az NMHH idei árverésén az eddigi eljárásoknál tapasztaltakhoz hasonló, megszokott licit-forgatókönyvet vetíthet előre, azaz a nagy szolgáltatók vélhetően a maximális keret erejéig "bevásárolnak" majd a 3400-3800 MHz-es sávban, kevés mozgásteret hagyva egy esetleges kisebb licitálónak.

Forrás: NMHH

A nagyoknak emellett már csak azért is érdekük minél nagyobb frekvenciamennyiséget "felvásárolni", mivel nem tisztázott egyértelműen a magyar versenyhatóság álláspontja a kölcsönös haszonbérleten alapuló megállapodások kapcsán. A Gazdasági Versenyhivatal 2015 óta vizsgálja a Telekom és a Telenor említett szerződését, illetve annak potenciális hatását a magyar piacra, a szolgáltatók így egyelőre nem látják tisztán, hogy egy újabb, hasonló megállapodást elmeszelne-e vagy átengedne a GVH.

Emellett a kis szereplők ellen szól az is, hogy a hatóság az osztrák társszervezettel ellentétben láthatóan már évek óta országos kiterjedésű licencekben gondolkodik, ami lényegében lehetetlenné, de legalábbis rendkívül gazdaságtalanná teszi egy-egy kisebb régiós szereplő megjelenését, még akkor is, ha az új szereplő az érvényben lévő szabályozásnak megfelelően évekig sávdíjkedvezményben részesülne. Tovább rontja az osztrák modell esélyeit a tény, hogy a fentiek jegyében a 2016-os aukción is országos licenceket osztottak ki, ennek logikájából pedig nehezen tudna visszalépni a magyar hatóság.

Mit bír a piac?

Végül, de nem utolsósorban felvetődik a kérdés, hogy lennének-e egyáltalán Magyarországon jelentkezők arra, hogy kisebb, regionális mobilhálózatokat üzemeltessenek piaci alapokon. Szintén kérdéses, hogy az állam kíván-e akár közvetett, akár közvetlen módon jelen lenni a vezeték nélküli távközlési szegmens bizonyos részpiacain - ez esetben akár az Antenna Hungária Zrt., akár a Nemzeti Távközlési Gerinchálózatot, illetve a 450 MHz-es mobilhálózatot üzemeltető MVM Net Zrt. neve is felmerülhetne a potenciális pályázók körében.

Nem teljesen zárható ki az a forgatókönyv sem, hogy a nagy MNO-k, vagyis a Magyar Telekom, a Vodafone és a Telenor az aukción megszerzett kapacitásuk egy részét hozzáférhetővé teszik majd kisebb, akár lokális piaci szereplők számára, ezzel egyfajta új löketet adva a hazai MVNO-szegmensnek. Ez az üzleti modell ugyanakkor az elmúlt évek tapasztalatai alapján meglehetősen korlátozottan, vagy egyáltalán nem alkalmas a verseny élénkítésére Magyarországon.