Egészen jól sikerült a Dropbox tőzsdei rajtja

Meglepően jól zárt a Dropbox a múlt heti első tőzsdei napján. A továbbiakban viszont kétséges, hogy meg tudja tartani a cég a mostani részvényárfolyamot. Rendkívül nagy a verseny a piacon, és egyelőre nem túl nagy növekedési potenciált tud felmutatni a vállalat.

Újabb unikornis, azaz több mint 1 milliárd dolláros piaci értékeléssel rendelkező technológiai startup, a felhős fájltárolásról ismert Dropbox lépett a tőzsdére múlt pénteken. A 21 dolláros elsődleges nyilvános kibocsátási (IPO) árfolyam magasabb mint az eredetileg tervezett 16-18 dolláros, majd az első tőzsdei napot 29 dolláron nyitotta és az IPO árhoz képest 35 százalékos emelkedéssel zárta a vállalat. A piaci elemzők hozzáteszik, hogy a napokban nem volt olyan kedvező az általános részvénypiac, úgyhogy ehhez képest kiemelkedő a Dropbox teljesítménye. Azonban a legutóbb nagyobb tech cégek közül tőzsdére lépő Snap ennél sokkal látványosabb módon, a 17 dolláros IPO árról 24 dolláros első napi záróárra ugrott, de hogy az első napok teljesítménye mennyire nem mérvadó, azt mutatja, hogy a cég mostanra 16-17 dolláros részvényenkénti árra esett vissza.

A Dropbox így az IPO előtt becsült, és egyébként más elemzők által túlzónak tartott 10 milliárd dollárnál is magasabb, több mint 12 milliárd dolláros pillanatnyi értékeltségnél tart jelenleg. Az első napi mozgásról viszont ebben az esetben is elmondható, hogy nem lehet nagy következtetéseket levonni, mivel az első napokban az IPO-hoz képest 30-35 százalékkal magasabb ár gyakran elő szokott fordulni, a pillanatnyi árat viszont nem szabad összekeverni a vállalatérkeléssel. Az elemzői célárak szerint a 21 dollár tűnik a reális értéknek, amelyre a vállalat részvényára később be fog állni.

A cég tőzsdére lépésével kapcsolatban megkerestük Cinkotai Norbertet, a KBC Equitas vezető elemzőjét, aki nem túl optimista a Dropbox jövőjével kapcsolatban. A hazai elemző szerint a felhőalapú tárhelyszolgáltatás most trendnek számít, de kérdéses, hogy mekkora méretet tud elérni a cég, miközben olyan nagy szolgáltatókkal versenyez, mint az Apple, Google, Amazon vagy Microsoft. A felsorolt versenytársak annyi pénzzel rendelkeznek, hogy gyakorlatilag bármilyen új szolgáltatást könnyedén le tudnának másolni, amit a Dropbox kitalál - vázolta az aggályokat a KBC elemzője. "Mit tud a Dropbox, amit Apple vagy a Google nem? Én nem akarok 50-féle szolgáltatást egyszerre használni." - tette fel a költői kérdést.

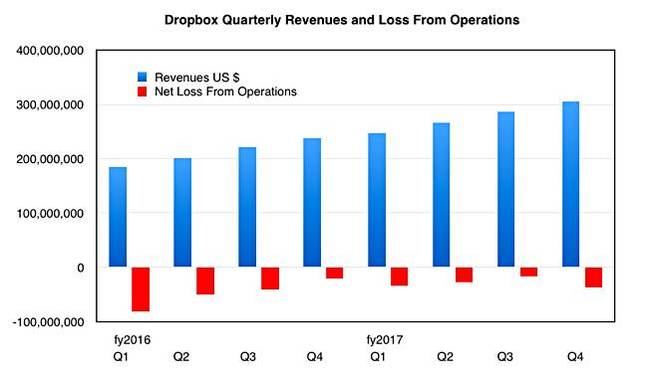

Ráadásul a felhős fájlmegosztó startup jelenleg 500 millió regisztrált felhasználóval rendelkezik 180 országban, akik közül 2017 óta összesen 100 millió lépett be a rendszerbe (tehát ennyi tekinthető aktívnak), de mindössze 11 millióan fizetnek is a szolgáltatásért - szerepel a tőzsdefelügyeletnek benyújtott S-1 dokumentumban. Ehhez hozzájárul a cég veszteséges működése, ugyanis a 2017-es 1,11 milliárd dolláros bevétel mellé 111,7 millió dolláros veszteség társult. A bevételnövekedésben jelenleg nagyon kicsi a potenciál más technológiai nagyvállalatokhoz képest, és a készpénztermelő képesség sem tűnik erősnek.

"A felhőalapú tárhelyszolgáltatás már kissé a múltnak tűnik, valószínűleg 3-4 évvel ezelőtt többet tudott volna a Dropbox kiszedni a helyzetből." - fejtegette a helyzetet Cinkotai. Ehhez képest a szakértő szerint furcsa a jelenlegi optimizmus a céggel kapcsolatban, amely az IPO-nál és az első napon realizált nyereséget a befektetői számára, de innentől valószínűleg lefelé fog csúszni a részvényárfolyam az elemző szerint, és a meglepetést inkább az jelentené, ha a vállalat meg tudná tartani a mostani részvényárat.

Nehéz megjósolni a jövőt

A Dropbox egyik legnagyobb versenytársának a már három éve tőzsdén lévő Box számít - a már felsorolt informatikai óriásvllalatok mellett. Jól mutatja, hogy a Box részvényárfolyama több mint 8 százalékot esett a konkurens IPO-ját követően. A Box vezérigazgatója szerint viszont nyilvánvaló különbség van a két cég között, míg sajátja leginkább nagyvállalatokat igyekszik kiszolgálni, a munkatársak közötti biztonságos fájlmegosztással, addig a Dropbox inkább a konzumer felhasználókat célozza, és ehhez a freemium modellt alkalmazza - tehát az alap funkciók fizetés nélkül is elérhetők jelenleg a rendszerben.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

A felhős dokumentumszolgáltató legutóbbi fejlesztései alapján viszont látható, hogy szintén inkább a nagyvállalatok számára szeretné elfogadhatóvá tenni a terméket, amelyet mutat például a Dropbox a közös online dokumentumszerkesztést támogató Paper, a dokumentumszinkronizáló Smart Sync, az üzemeltetői funkciók, a Salesforce-integráció, és már egy profilon belül el lehet különíteni a privát és a munkahelyi fájlokat egy Google Drive-szerű felületen. Azonban a vállalati környezetben nem csak a Box állít konkurenciát a Dropbox számára, ezen a területen is jelen van a Microsoft, az Amazon és egyre inkább erre a területre céloz a Google is.

A KBC vezető elemzője szerint elképzelhető, hogy a tőzsdére lépés célja az volt, hogy pénzt kapjanak belőle a tulajdonosok és ki tudjanak szállni. A magas árfolyamot azonban nem ez indokolhatja (az értékesítés inkább lefelé nyomná az árat): arról lehet szó, hogy egy potenciális felvásárló már elkezdte a szabad piacon felvásárolni a cég részvényeit, és előkészít egy kivásárlási ajánlatot. A Dropbox jövője egyébként hosszú távon is ez, a felvásárlás lehet, a szolgáltatás egy nagyobb online portfólió részeként sokkal többet érhet (például más irodai eszközökkel, akár egy Prezivel kombinálva).