Tovább nőhetnek az év első felében a memóriaárak

Egy friss prognózis szerint akár 5-10 százalékkal is emelkedhetnek a már amúgy is igen magas árak, ám az év második felében viszont megindulhat az árak normalizálódása.

Stabilizálódás helyett tovább emelkedhet a DRAM, illetve az arra épülő különféle termékek, például memóriamodulok ára - közli a DigiTimes. A magazin értesülései szerint június végéig további 5-10 százalékkal kúszhatnak feljebb az árak. Ennek is köszönhetően akár több, mint 30 százalékkal nőhet a komplett DRAM-piac idei forgalma, amivel a tavaly regisztrált 71 milliárd dolláros összeg 96 milliárdra duzzadhat. A jelenség hátterében továbbra is az adatközpontok, illetve az okostelefonok felől tapasztalt növekvő igények állnak. A piackutatók mérései szerint az elmúlt negyedévekben folyamatosan nőttek a szerverek eladásai, amelyekbe ráadásul a korábbinál jellemzően több memóriát kértek a megrendelők. Hasonló a helyzet az okostelefonokkal, az újabb felsőkategóriás modellekbe már rendre 3-6 gigabájt memóriát pakolnak a gyártók, és ne feledkezzünk meg a videokártyákról sem, amelyek szintén zabálják a memóriát.

Az adatközpontokra a nagy amerikai webszolgáltatókat hozza fel példaként a DigiTimes, amelyek a tavalyi év második felében kezdtek komoly bővítésekbe. Mindez elsősorban új adatközpontokban manifesztálódott, amelyekhez nagy mennyiségű memóriamodulra volt szükség. Bár az idei első negyedévre némileg alábbhagyott a vásárlási láz, az amerikai piacon további enyhe áremelkedést tapasztalnak a piackutatók. Januárról februárra 1,1 százalékkal nőtt a DDR4-es DRAM chipek ára, március végéig pedig ennek mértéke akár 3-5 százalékra is felkúszhat. Nem sokkal jobb a helyzet az okostelefonokhoz gyártott chipek piacán sem, a komponensek ára ugyanis annak ellenére emelkedik, hogy az első negyedévben rendszerint kevés készülék fogy. A tajvani magazin szerint ugyanakkor a növekedés mértéke az aktuális negyedében "csak" 3 százalékos lesz, szemben korábbi negyedévek nagyjából 5 százalékával.

Kérdés, hogy az év második felében tovább folytatódik-e a tendencia. A forrás megemlíti, hogy ebben az időszakban mindhárom nagy szereplő, tehát a Samsung, az SK Hynix, illetve a Micron is újabb gyártósorokat állít üzembe, amely segíthet az ádáz folyamat mérséklésében. A piacvezető Samsung tavaly adta át Line 1 néven futó, gigászi üzemet, amely 2021-re éri el kapacitásának maximumát, a munkálatok aktuális üteme pedig ősszel zárulhat le. A dél-koreai konglomerátum ezzel párhuzamosan már egy egy másik, ugyancsak hatalmas üzemen is dolgozik. Iparági pletykák szerint a Pyeongtaek városában található Line 1 félvezetőgyár mellé húzna fel egy újabb, potom 30 billió wonba (~27,8 milliárd dollár) kerülő komplexumot. Az egyelőre csak P2 Project fedőnév alatt futó beruházást állítólag az elmúlt másfél-két év trendjei, vagyis a növekvő igények inspirálták, a félvezetőgyárban ugyanis különféle memóriákat, azaz elsősorban NAND és DRAM chipeket állítana elő a Samsung, amely szintén segíthetné az árak normalizálódását.

A szintén dél-koreai SK Hynix eközben Kínában bővít, Vuhsziban található gyárkomplexumát 950 milliárd wonból (820 millió dollár) toldja meg. A vállalat folyamatosan dolgozik a gyártáshoz szükséges berendezések telepítésén, illetve azok munkába állításán, amely optimális esetben a harmadik negyedévben lezárulhat. Azt nem tudni pontosan, hogy a három nagy piaci szereplő összesen mekkora kapacitást állít majd csatasorba, annyi azonban bizonyos, hogy a áremelkedés megállításához (netán az csökkenéshez) túl kellene szárnyalni az év második félére jellemző, szezonálisan növekvő igényeket.

Tavaszi mix a 2025-ös IT pangástól az interjúk evolúciójáig Ezúttal öt IT karrierrel kapcsolatos, érdekes és aktuális témát érintettünk.

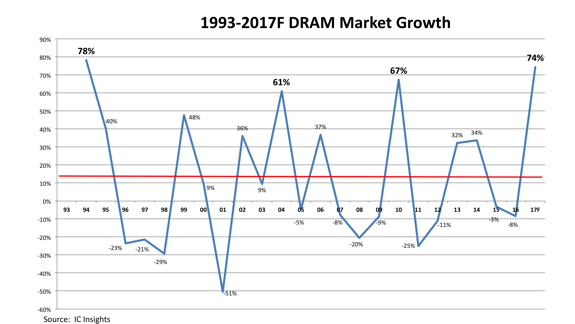

Amennyiben utóbb sikerül, akkor akár meg is fordulhat a nagyjából másfél éve tartó folyamat. Az IC Insights tavaly decemberi elemzése erre is kitért, a komoly áremelkedések mögötti okokat például azzal magyarázta, hogy a gyártók egyszerűen nem voltak felkészülve a kereslet ennyire drasztikus megugrására. 2017-re ugyanis egyik nagy piaci szereplő sem tervezett komolyabb kapacitásbővítést. A problémát tetézte, hogy a 10 nanométeres (1x) technológiák több gyártónál kihozatali problémákat okoztak, így bizonyos esetekben még a rendelkezésre álló kapacitást sem sikerült teljesen kiaknázni. Az IC Insights szerint az árak lejtmenetbe kapcsolása borítékolható, sőt, még egy nagyobb csökkenést sem zárható ki az év második felében, vagy legkésőbb 2019-ben.