Kockázatos formában tervez tőzsdére lépni a Spotify

Nehéz eldönteni, hogy a vállalat miért csak "technikai bevezetést" szeretne a tőzsdén. Esetleg egy rosszul sikerült IPO visszhangjától tart? A tőzsdefelügyeletnek benyújtott papírok szerint a cég sok előnyt tud felmutatni, viszont nagy veszteséget is.

Nyilvánosan is megjelent a Spotify svéd zenestreaming szolgáltató tőzsdefelügyeletnek benyújtott F-1 dokumentuma, amely hivatalosan is jelzi a tőzsdére lépését és részletezi a cég helyzetét, működését és pénzügyi teljesítményét is, régóta várt betekintést nyújtva ezzel a cégbe. Mint ahogy azt is lehetett már tudni, hogy a cég nem tervez hagyományosan megszokott elsődleges nyilvános kibocsátást (IPO) vagyis nem adja el a részvényeket közvetítőnek és nem befektetési bankokból álló konzorcium fogja lejegyezni azokat, hanem közvetlen tőzsdei jegyzés (direct listing) vagy mondhatni inkább "technikai bevezetés" keretében a már meglévő részvényesei, például munkavállalói és befektetői adnák el a papírokat a tőzsdei befektetőknek. Ennek keretében lesz egy kereskedési könyv, amelybe a tulajdonosok a saját döntésük szerint betehetnek részvényeket valamilyen áron, és ha ez találkozik a befektetők érdeklődésével, akkor lehet belőle eladás.

Előfordulhat azonban, hogy egy tulajdonos sem akar részvényeket eladni, vagy csak olyan magas áron, hogy senki nem akarja megvenni azokat - részletezte kérdésünkre Cinkotai Norbert, a KBC Securities részvényelemzője. Ebben a helyzetben akár az is lehet, hogy fél évig semmilyen jegyzés nem lesz. A Spotify is hozzáteszi a dokumentumban, hogy semmi biztosítéka nincs arra, hogy a meglévő tulajdonosok valóban szeretnék eladni a részvényeiket a tőzsdén, tehát a szokatlan ügylet kockázatosnak mondható. Ennek a fajta bevezetésnek Amerikában sincs igazán hagyománya, és bár létező formáról van szó, de nagyon kevés ilyen tranzakció történik, és a magyar szakértőknek sem sikerült megállapítani a vállalat pontos érveit az IPO kikerülése mellett.

Lehetséges érvek közé tartozhat, hogy így kisebb az esélye egy nagy visszhangú, rosszul sikerült IPO-nak, de a sajtó valószínűleg így sem fogja figyelmen kívül hagyni az ismert streaming vállalat eredményeit. Az is elmondható, hogy a "technikai bevezetés" valamivel olcsóbb, mivel nem kell a közvetítőknek nagyobb összegeket fizetni az IPO kapcsán. Azonban minden felhozható érv ellenérvekkel is lesöpörhető, és nagyon nehéz lenne megmondani, hogy hogyan juthat előnyhöz a cég ebből a helyzetből. A magyar kisbefektető viszont valószínűleg csak annyit fog érezni a bevezetésből, hogy kisebb lesz a forgalom, és kevesebb lesz a hír a Spotify tőzsdére lépése kapcsán - összegezte a KBC részvényelemzője.

Lássuk a számokat

A Spotify a jelentésben éves szintű adatokat közöl, mely szerint a 2017-es év 4,09 milliárd eurós bevétellel zárult, ami 38 százalékkal magasabb az előző év bevételénél. Azonban az összeg mellé tekintélyes méretű 1,36 milliárd eurós veszteség társult, melyhez hozzájárult például a megnövekedett kutatás-fejlesztési és marketingköltség vagy éppen a kiadókkal kötött szerződések összege és a jogtulajdonosok követelésének kifizetése, de még idén további perre is számíthat a cég. A Spotify a tőzsdefelügyeletnek benyújtott leírás kockázatai között meg is jegyzi, hogy az utóbbi időben szignifikánsan megnőtt a működési költsége, és lehetséges, hogy a cég nem fog elegendő bevételt generálni a profit eléréshez vagy a tartós pozitív cash flow-hoz.

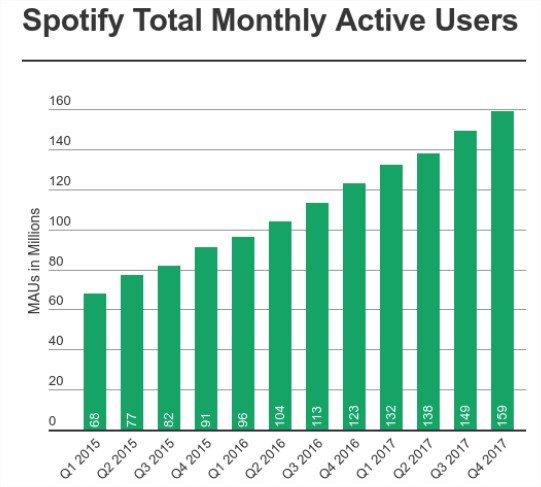

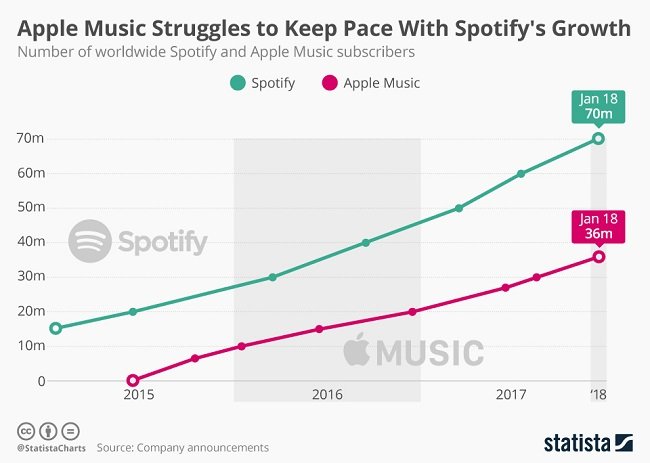

A fő bevételi forrást természetesen a prémium előfizetések jelentik a Spotify esetében, és ahogy a tőzsdére frissen belépő cégekre jellemző, inkább a felhasználószám bővülése és úgy általában a növekedési potenciál számít a befektetőknek, ebben pedig egyelőre jól teljesít a streaming-óriás. A legfrissebb adatok szerint 159 millió havi felhasználót tud felmutatni a svéd vállalat, akik közül 71 millió prémium előfizetője is a szolgáltatásnak, ami nagyjából duplája a legnagyobb rivális Apple Music 36 milliós felhasználószámának.

(Ábra: TechCrunch)

Ahogy a dokumentum részletezi, az új prémium előfizetők többnyire az ingyenes változat felhasználói közül kerülnek ki, amelyre a cég rá is játszik a folyamatos marketingüzenetekkel, mint például terméklinkek, a meglévő felhasználókat célzó kampányok és a közösségi médiában megjelenő hirdetések. "A prémium előfizetői bázis növekedése a félévenkénti kipróbálási kampányok sikere, amellyel a felhasználókat teljes prémium előfizetőkké tudjuk konvertálni." - írja a Spotify. Ezek a folyamatos kampányok jellemzően ingyenes vagy kedvezményes kipróbálási lehetőséget nyújtanak az ingyenes verziót hallgató felhasználóknak egy adott időszakra - 2017-ben 20 százalékkal több prémium előfizető ennek a módszernek volt köszönhető.

Másrészről a "reklámokkal támogatott" verziót használó hallgatókat is monetizálja a cég a különböző képes-, audió- és videóhirdetéseken keresztül. A vállalat szerint a hirdetőknek azért előnyös a módszer, mert a hallgatóknak releváns, zenei reklámokat jelentet meg. A jövőben azonban a cég is szeretne terjeszkedni a programozott hirdetések felé, mellyel tervei szerint növelhetné a reklámbevételét.

Kifejezetten kockázatos piac

Tekintélyes kockázati listát tud felmutatni a Spotify a sikerei és a versenyelőnyei mellett, mivel a problémák részét képezik a már említett jogdíjak, perek és az erősödő konkurencia is. Hiába a tőzsdei rajtot megelőzően sorban egymás után kiadókkal kötött megállapodások, de a cég félelme, hogy a szerződések megújításakor a zenekiadók és más jogtulajdonosok növelik majd a díjakat. Ezenkívül az összetett licenc megállapodásoknak nehéz úgy megfelelni, hogy semmiképpen ne sértsen szerződést, ne hagyjon ki egy szereplőt sem, és így ne kelljen újabb perekkel szembenéznie. Ehhez pedig még különböző szabadalomsértések összegei is hozzájárulhatnak, mivel a zenei szolgáltatásokhoz kapcsolódó szabadalmak többségét más vállalatok birtokolják.

Eközben a versenytársak között olyan nagy nevek jelennek meg mint az Apple, az Amazon és a Google, melyek eleve előre tudják telepíteni a saját szolgáltatásaikat a készülékeken. A Spotify viszont ezzel az előnnyel egyelőre aligha tud versenyezni, mivel nem rendelkezik sem virtuális asszisztenssel, sem okostelefonnal. A problémát tetézi a Spotify összetűzése az Apple-lel, amely 30 százalékos bevételrészesedést kér minden szolgáltatótól, hogy az alkalmazása megjelenhessen az App Store-ban. Így a konkurensek kénytelenek magasabbra árazni a szolgáltatásaikat, amivel versenyhátrányba kerülnek az Apple Music olcsóbb áraihoz képest - emiatt a Spotify és a Deezer meg is kérte az Európai Bizottságot, hogy vizsgálja ki a nagy piaci szereplők versenykorlátozó hatását. Ráadásul a konkurensek közé úgy tűnik, hogy a Facebook is szeretne belépni, legalábbis erre utalnak az utóbbi időben kiadókkal kötött partneri megállapodásai. Ilyen nagy és erős versenytársakkal szemben nehéz lesz hosszabb távra szóló versenyelőnyöket felmutatni a svéd streaming cégnek.

Versenyelőnyök és tervek

Egyelőre a versenyelőnyök gyenge lábakon állnak, a cég ezek közé sorolja a felhasználók szempontjából a különböző csomagokat és keresztplatformos rugalmasságot - az alkotók számára pedig a monetizációt, "felfedezhetőséget", promóciót, analitikát és alkotói eszközöket. A Spotify a szolgáltatás legnagyobb versenyelőnyének pedig a személyre szabott lejátszási listákat tartja, amely a felhasználók saját zenei ízlése alapján képes egymás után helyezni a zeneszámokat. A másik oldalon viszont a cég saját megfogalmazása szerint abban is jeleskedik, hogy az alkotók minél nagyobb hallgatói bázist tudjanak elérni. Ennek következtében az ingyenes és a prémium csomag feliratkozói is egyre több időt töltenek a szolgáltatással évről-évre - írja a dokumentum.

A felhasználók havonta átlagosan 25 órányi zenét hallgatnak a rendszerben a 2017-es negyedik negyedév adatai szerint, ami 13 százalékkal magasabb arány az egy évvel azelőtti adathoz képest, és 26 százalékkal a 2015-ös értékekhez képest. Mint a cég hozzáteszi, az előfizetők jellemzően háromszor annyi tartalmat hallgatnak havonta mint a "reklámokkal támogatott" változat felhasználói. Ezenkívül a Spotify még azzal is próbálja meggyőzni a befektetőket, hogy a prémium felhasználók lemorzsolódása egyre lassul, a legutóbbi negyedévre levetítve 5,1 százalék volt a korábbi 6 százalékhoz képest. A vállalat reményei szerint például a családi vagy a tanulói csomaggal még inkább le lehet lassítani a folyamatot - tehát a folyamatos felhasználószám növekedés mellett a meglévő előfizetők se pártoljanak el a szolgáltatástól.

Mint a vállalat megjegyzi, a szolgáltatásban nagy a potenciál, mivel továbbra is a streaming üzletág húzza a zenei piacot, és az még mindig "csecsemő" korszakban van. A cég a reklámokkal támogatott csomagot a hagyományos rádióval méri össze, melynek globális bevételét 28 milliárd dollárra becsüli az elemzések alapján. A hatalmas zenekínálat, az on-demand képességek és a személyre szabott zenei listák miatt a Spotify szerint a szolgáltatásában nagyobb lehetőség van mint a hagyományos rádiózásban.

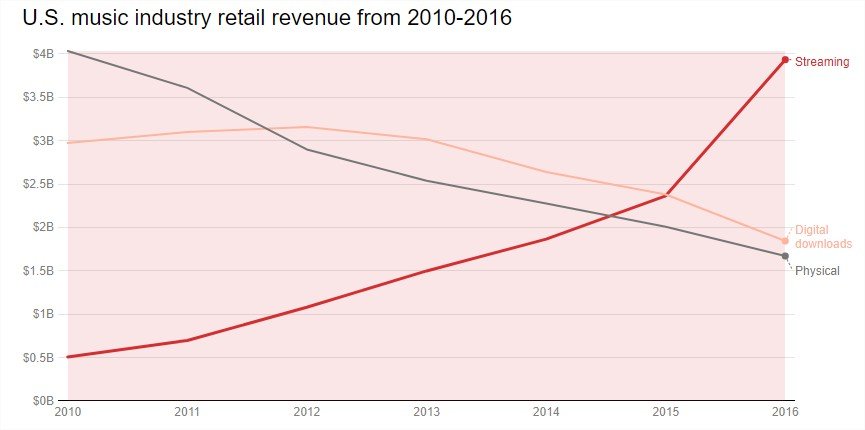

(Ábra: RIAA / Recode)

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

A streaming szerepének növekedését támasztják alá a 2010-2016 közötti amerikai zenei kereskedelmi adatok is, melyekhez a globális eredmények is hasonlíthatnak - írja a Recording Industry Association of America (RIAA) jelentése alapján a Recode. A zenei piac bevétele 1999-től folyamatos csökkenést mutatott, amelyen a streaming szolgáltatásoknak sikerült fordítani. Jól látszik, hogy 2015-től kezdve a digitális letöltések és a fizikai hordozók eladása tovább csökken, míg a streaming bevétele egyre inkább felfelé ível, és várhatóan a közeljövőben ez nem is fog gyökeresen megváltozni. Ebben pedig a Spotify-nak az eddigiekben is hatalmas szerepe volt, és a közeljövőben is az lesz, ha a nagyobb konkurenseknek nem sikerül ezen a saját javukra fordítani.

Sok más vállalathoz hasonlóan, a streaming megoldás is a földrajzi terjeszkedésben látja a további kitörési pontot. Jelenleg a Spotify 61 országban van jelen, a régiós bontás szerint Európa a legnagyobb 58 millió havi aktív felhasználóval, a következő Észak-Amerika nagyjából 51 millió hallgatóval, de dinamikusan növekedik a Latin-Amerikai (37 százalékkal) felhasználók száma és a "a világ többi része" (51 százalékkal) - utóbbi még csak a teljes bázis 10 százalékát teszi ki, tehát ebben még valóban van hová fejlődni a szolgáltatásnak.

Az új felhasználók érdekében a cég már elkezdte a belépést más piacokra, ahol viszont a "megújuló előfizetések kevésbé gyakoriak", ezért a cég az előfizetési termékek bővítésében és a havi előfizetésen kívül más megoldásokban, akár a rövidebb és a hosszabb időkeretben is gondolkodik, továbbá bővítené az online és offline fizetési lehetőségeket is.

Mindent összevetve az elemzők a Spotify értékét jelenleg 23,4 milliárd dollárra becsülik, de majd a tőzsdei megjelenésből fog talán látszódni, hogy a befektetők mennyire érdeklődnek a cég iránt a felsorolt kockázatokkal együtt is. A "technikai bevezetés" viszont meg fogja nehezíteni, hogy a vállalat piaci helyzetét egyszerűen meg lehessen ítélni.