Cisco: vissza a növekedési pályára

Hosszú hónapok zsugorodása után ismét nőtt a vállalat forgalma, amit a tőzsde örömhírként konstatált.

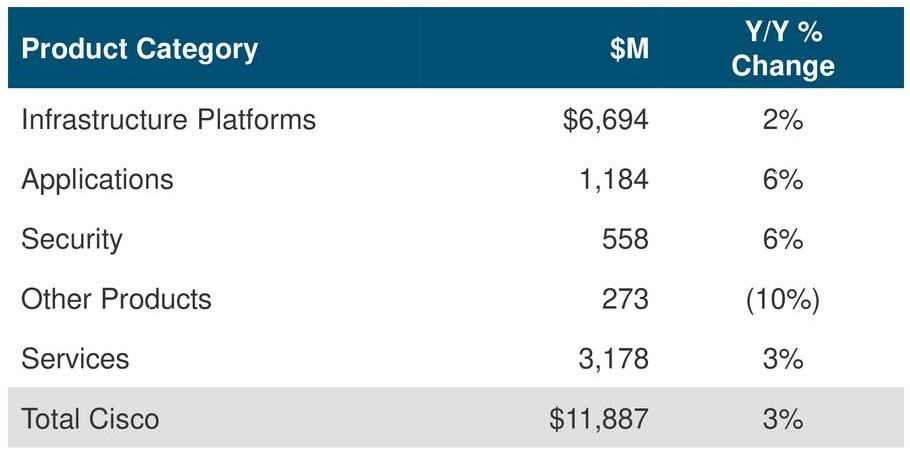

Kilábalt a gödörből a Cisco - legalábbis erre utal a cég a múlt heti szokásos negyedéves pénzügyi jelentése. Az második 2018-as (pénzügyi) negyedévben 11,89 milliárd dolláros forgalmat bonyolított a cég, ami 3 százalékkal magasabb, mint egy évvel korábban. A növekedés tehát viszonylag szerény, ám az elmúlt jó néhány negyedév kitartó negatív hullámai után ez egy határozott reménysugár, a cég visszatérhet a gyarapodás útjára. Ebben hisznek a befektetők is, a számok publikálása után ugyanis nagyjából 7 százalékkal ugrott meg a vállalat papírjainak árfolyama.

A tőzsdét az sem érdekelte különösebben, hogy az amerikai adóreform miatt egy egyszeri, összesen 11,1 milliárd dolláros összeget kellett kifizetnie a vállalatnak. Ebből 9 milliárdot a Tax Cuts and Jobs Act törvény vitt el, 1,2 milliárdot forrásadó címén fizetett ki a cég, 0,9 milliárd pedig a halasztott nettó adókövetelések újraszámolása után került ki a kasszából. Mindezzel együtt 8,8 milliárd dolláros veszteséget jelentett a cég, amely a gigászi összeget leszámítva stabilan hozta volna az elmúlt negyedévekben látott 2,3 milliárd körüli profitot.

Kategóriákra bontva

A Cisco még az előző negyedévben jelentette be, hogy módosítja pénzügyi elszámolási struktúráját. Az új rendszerben "Infrastructure Platforms" néven egyetlen tételt képeznek a hálózati eszközök és szerverek (eddig külön szerepeltek a routerek és a switchek), valamint az alkalmazások, a biztonsági megoldások, illetve az "egyéb" a szolgáltatások is. Nem meglepő, hogy a messze legnagyobb forgalmat továbbra is a hardverek hozzák a cég konyhájára, a szóban forgó három hónap során 6,69 milliárd folyt be ezekből, amely szerény 2 százalékos növekedés. A Cisco kiemeli, hogy nagyon vitték az új szériás, Catalyst 9000-es switcheket, az ügyfélbázis három hónap alatt megduplázódott. Emellett a vezeték nélküli hálózati eszközök és HyperFlex szervercsalád is jól teljesített.

Az "alkalmazások" címsorba tartozik a cég egyesített kommunikációs portfóliója, a TelePresence, a Jasper és az AppDynamics is. Az értékesítés itt 6 százalékkal 1,18 milliárd dollára nőtt, ennek legnagyobb részét a TelePresence és az AppDynamics hozta össze, az UC (Unified Communications) végpontok forgalma viszont gyengült. Hasonló dinamikával növekedett az IT biztonsággal foglalkozó részleg is, a 6 százalékos gyarapodásnak hála már 558 millió dollárnál tart a forgalom. Ez ezért is jó hír, mivel a Cisco hosszú ideje azon dolgozik, hogy hardveres gyökereitől némileg eltávolodva egy szoftverközpontú (hálózati) céggé válhasson.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

A hardverek mellett a szolgáltatási üzletág adja a cég másik lábát. Ez 3,18 milliárdos bevételt és 3 százalékos növekedést könyvelt el. Itt olyan megoldások teljesítettek jól, mint a "Business Critical and High Value Services", amelyet előfizetéses modellben értékesít a cég. Utóbbi modell egyébként gyorsan tör előre a Ciscónál, a teljes bevétel már 33 százalékát teszi ki a periodikus előfizetés, az arány a szoftvereknél pedig még magasabb, 52 százalék.