Emeli a tétet a Broadcom

Tovább fokozza a nyomást a Broadcom, a cég megemelte a Qualcommra korábban adott felvásárlási ajánlatát, amely így már 121 milliárd dollárnak felel meg.

Az új, "végső" ajánlat alapján minden Qualcomm-részvényért 22 dollárnyi saját részvényt és 60 dollár készpénzt adna a Broadcom, vagyis összesen 82 dolláros árfolyamon vásárolná fel a chiptervezőt. Ez számottevő emelés az első ajánlat 70 dolláros értékéhez képest, amely ugyanennyi készpénzt, de csak 10 dollárnyi Broadcom-részvényt tartalmazott.

A felvásárlási ajánlatról és annak potenciális iparági hatásairól itt írtunk részletesebben.

Az ajánlat meglepően jónak számít, lényeges prémiumot kínál a Qualcomm jelenlegi, illetve az eredeti felvásárlási ajánlatkori árfolyamához képest is. Ettől a Broadcom egyértelműen azt reméli, hogy nyomást gyakorol majd a cég vezetésére, az pedig a kéretlen felvásárlási ajánlattal érdemben is el kezdjen foglalkozni. Eddig ugyanis a Qualcomm vezérigazgatója és igazgatótanácsa is csuklóból söpörte le az ajánlatot az asztalról, arra hivatkozva, hogy az mélyen alulértékeli a céget, így az üzlet nem áll a részvényesek érdekében.

Ráadásul a Qualcomm egyre mélyebbre ássa magát a közmondásos gödörben: az Európai Bizottság a cégre január végén 1 milliárd eurós bírságot szabott ki versenyellenes magatartásért, korábban pedig Kína, Dél-Korea és Tajvan is hasonló büntetéseket ítélt meg a cég ellen. A vállalat gondjait tetézi, hogy egyik stratégiai partnerével, az Apple-lel is nagyon csúnyán összekülönbözött, aminek közvetlen eredményeképp megjelentek a (modemes piacon) legfontosabb kihívó Intel modemjei az iPhone-okban, ráadásul az Apple kártérítést is követel az elmúlt évek után.

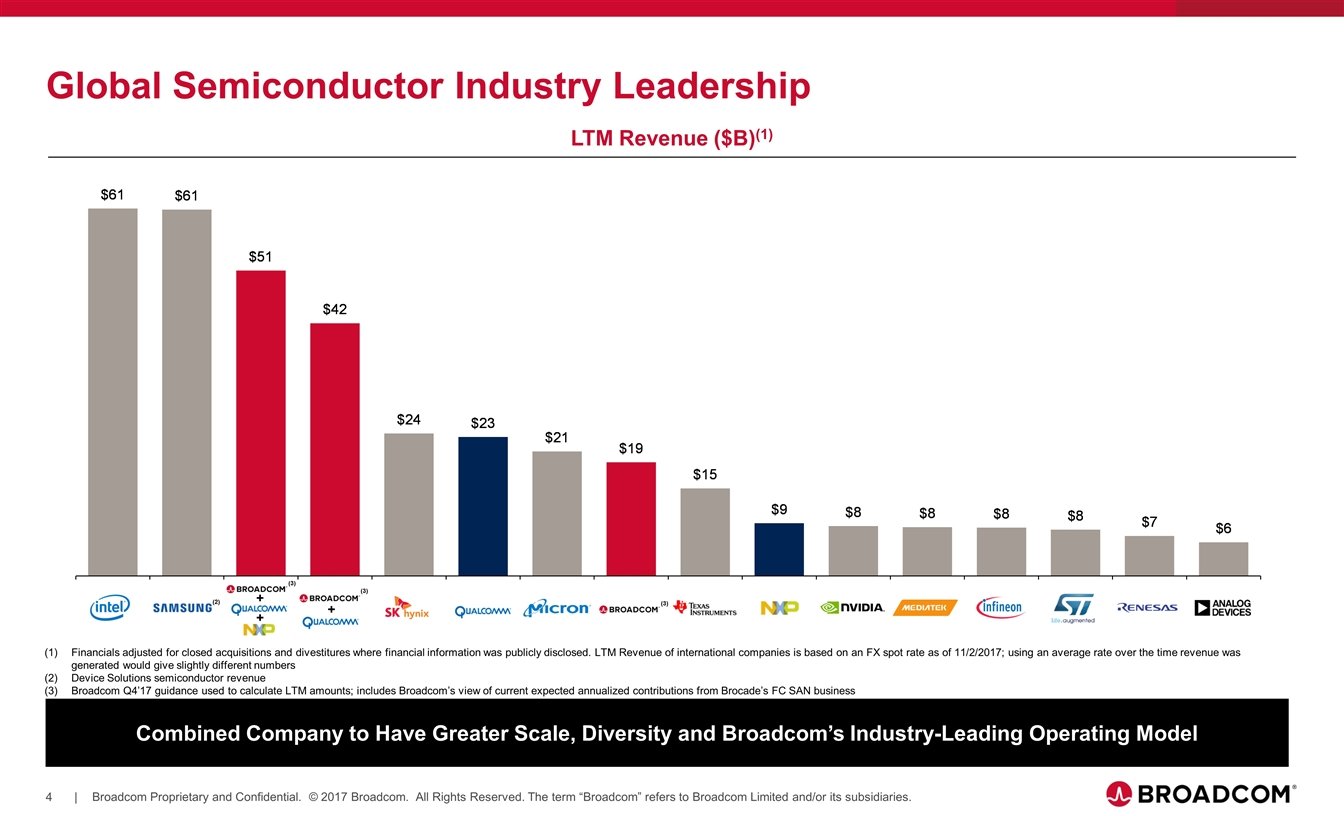

Az első piros sáv: ez lenne a kombinált Broadcom+Qualcomm helyezése a félvezetős piacon.

Introvertáltak az IT-ban: a hard skill nem elég Már nem elég zárkózott zseninek lenni, aki egyedül old meg problémákat. Az 53. kraftie adásban az introverzióról beszélgettünk.

Hock Tan, a Broadcomot hosszú felvásárlások láncával megszerző és felépítő vezérigazgató szerint a Qualcomm komoly bajban van: "A Qualcomm 30 év alatt jutott el ide egy olyan üzleti modellel, amelynek sarokpontja a szellemi tulajdon licencelése - ez azonban ma már nem fenntartható. Termékeket lehet értékesíteni sikeresen, ahogy a Broadcom is teszi, és ezzel jó megtérülést érni el a részvényesek számára" - mondta a Reutersnek. Tény, a Qualcomm hosszú ideig nagyon jól élt a 3G-s és 4G-s szabványokhoz szükséges szabadalmak licenceléséből, ezek a források azonban az 5G felpörgésével és a licencelési gyakorlatot kifogásoló büntetések kapcsán kezdenek kiapadni.A tőzsdei reakciót nehéz megítélni, az elmúlt napokban elég látványosan összeomlott az amerikai tőzsde, amely mindkét érintett cég árfolyamát a mély mínuszok felé lökte. Az azonban mindenképp jelzésértékű, hogy a 82 dolláros ajánlat messze elszakadt a Qualcomm árfolyamától, amely jelenleg 61,7 dolláron áll. Ez annak egyértelmű jele, hogy a befektetők nem hisznek benne, hogy a tranzakció létrejönne.