Apple: egyet előre, egyet vissza

A reménytkeltő szolgáltatási üzletágon túl kevés igazán pozitív eleme van az Apple negyedéves jelentésének. A termékek megbízhatóan fogynak, áttörés viszont sehol sincs.

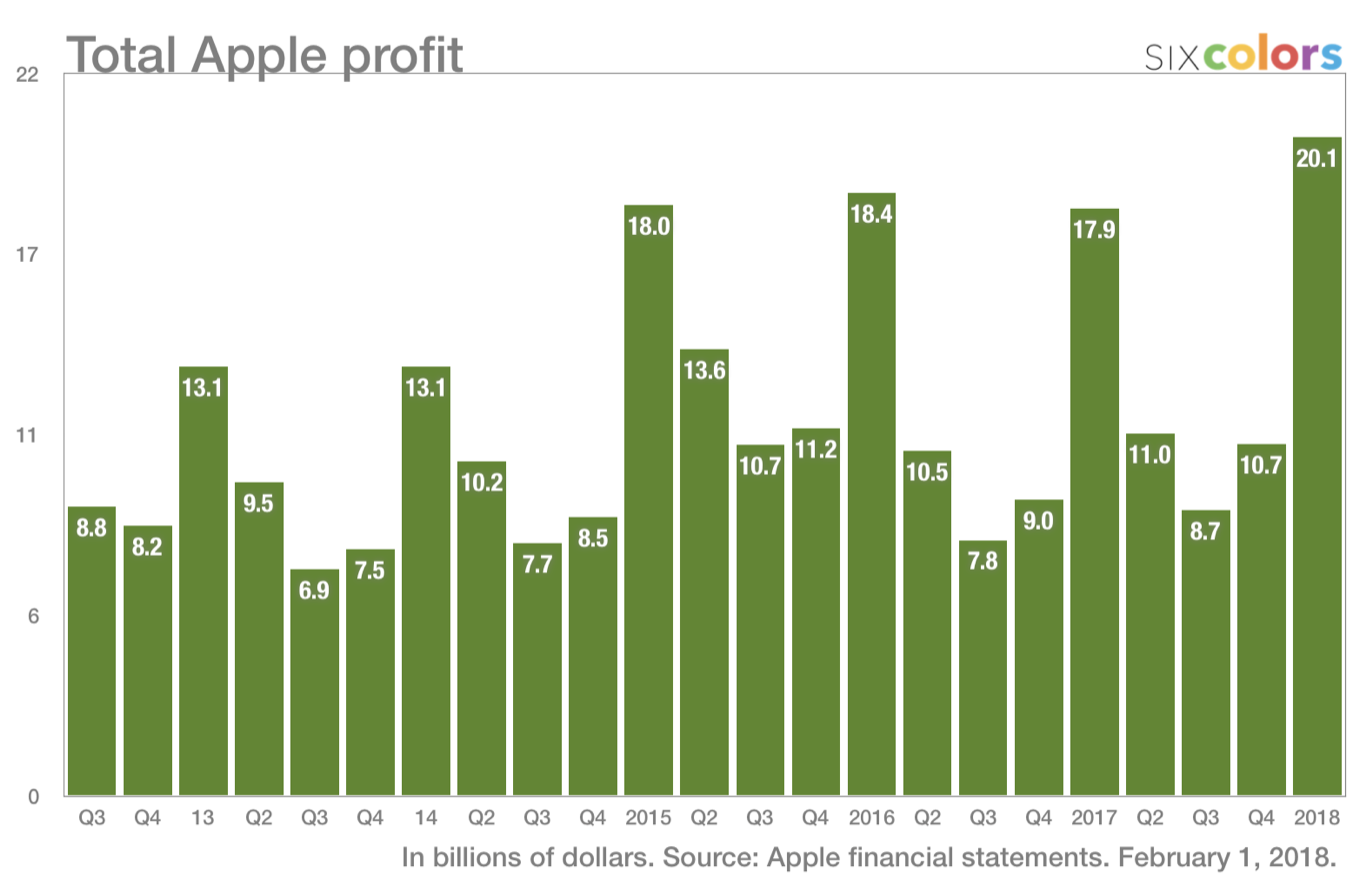

Tizenhárom százalékkal növekvő bevételről számolt be az Apple 2017 negyedik naptári negyedévére. A cég 88,3 milliárd (!) dolláros forgalmat ért el 20 milliárd dolláros profit mellett - ezzel pedig történelmi rekordot állított fel. Érdekes módon az Apple a jelentős könnyítés ellenére még nem vitte haza (Amerikába) az adóparadicsomokban parkolt készpénzállományát, így a többi cégtől eltérően az adóreform nem jelentkezett veszteségben.

A számok értelmezéséhez egyébként hozzátartozik, hogy a tavalyi negyedik negyedév (hírhedten) 14 hetes volt, míg az idei már szokásos módon 13 hetes, tehát ez önmagában mintegy 7,6 százalékkal visszafogja a most elért számokat.

Ami stagnál

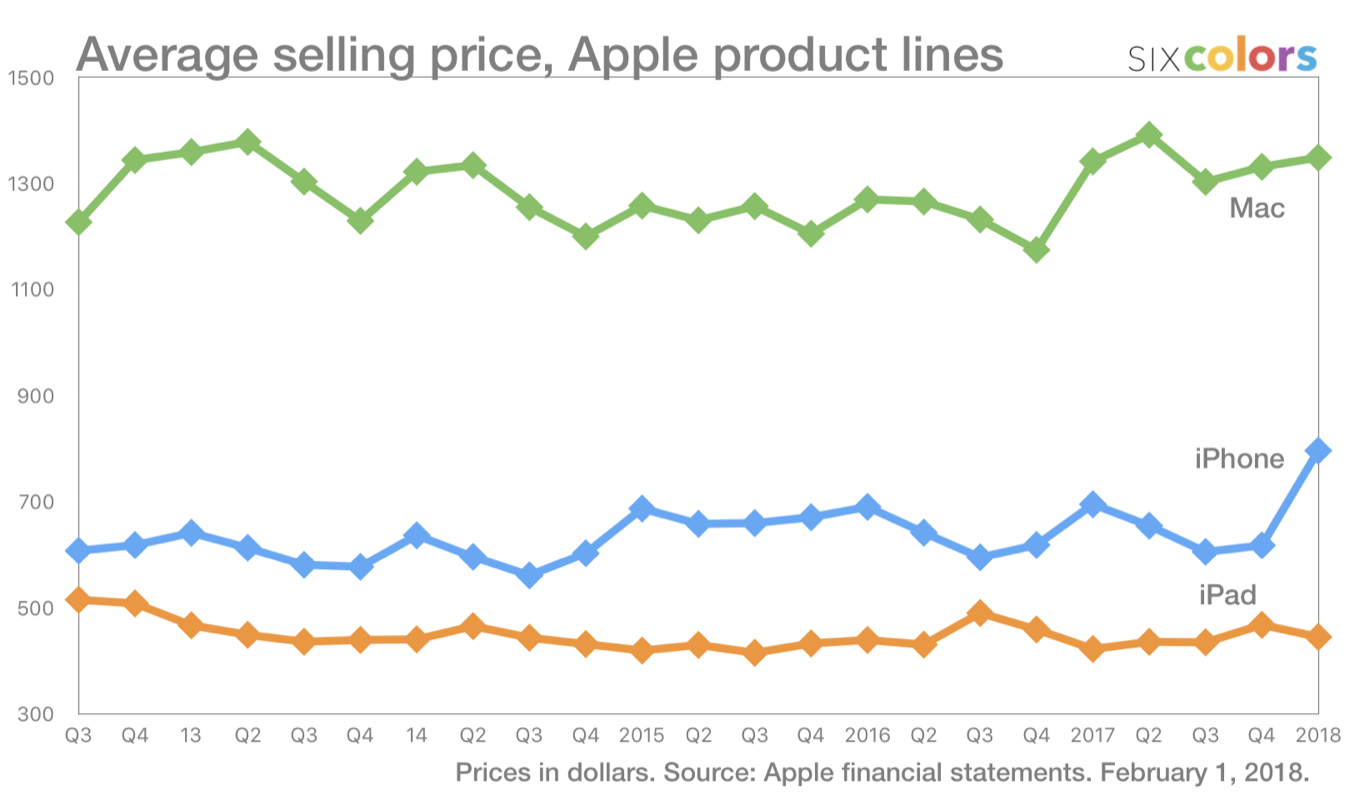

Kezdjük az iPhone-nal: a negyedik naptári negyedévben szokásosan nagyon erősek a telefonok, most sem volt ez másképp, 77 millió darab eladott készülék, 62 milliárd dolláros bevétel - előbbi 1 százalékos csökkenés, utóbb 13 százalékos növekedés az előző év hasonló időszakához képest. A tavaly év végén elért abszolút csúcsot (78,2 millió darab) tehát nem sikerült beérni. Van azért sztori: az iPhone X megjelenése egész abszurd szintre tornázta az átlagos eladási árat, amely most közel 800 dollárt ért el. A jubileumi iPhone teljesítménye korábban komoly vitára adott okot, most Tim Cook vezérigazgató annyival oszlatta a kritikusok kételyeit, hogy megjelenése óta minden héten az iPhone X-ből fogyott a legtöbb, a cég pedig elégedett az elért eredményekkel.

Kék vonal végén az ott az iPhone X.

Az iPadekből 13 millió darab fogyott, 5,9 milliárdos bevétellel - 1 és 6 százalékos emelkedés. A darabszám persze messze elmarad a 2013-2014-es tabletpiaci csúcsán elért 26 millió darabtól, de stabilizálódó eredményt mutat, úgy tűnik a sokéves zsugorodást tényleg sikerült megállítania az Apple-nek, az új olcsó iPad és a drágább Pro sorozat kombinációja találkozott a vásárlók igényeivel.

A Maceknél szerény zsugorodást mutatott a cég, mind a bevétel, mind a darabszám 5 százalékkal esett, 6,9 milliárd dollárt és 5,1 millió darabot ért el a negyedévben. Cook a termékkategória kapcsán csak annyi kommentárt engedett meg magának, hogy a platform továbbra is nagyon vonzó a windowsról váltók számára, globálisan az eladások 60 százalékát első Macnek veszik a felhasználók - ez a mutató pedig Kínában 90 százalék.

Változni látszik viszont az Apple Watch megítélése az elemzők körében. A gyártó továbbra sem közli a darabszámot illetve a bevételt, csupán annyit, hogy újra 50 százalék fölött növelte eladásait az előző év hasonló időszakához képest. Az okosóra számos más termékvonallal együtt az "egyéb" kategóriába tartozik, amely most 36 százalékos növekedéssel 5,5 milliárdos bevételt hajtott, ezzel ugyan utolsó a nagy kategóriák között, de hamarosan beéri az iPadet.

Komótosan nyomtatni a pénzt

A fentiek persze nem azt jelentik, hogy bármilyen gondban lenne az Apple, az iPhone korai éveire jellemző hihetetlen növekedési pályára egyelőre nem tért vissza - és abszurd lenne azt várni, hogy valaha is visszatér. A profit kiválóan illusztrálja ezt: a vállalat most történelmében először kerül a 20 milliárd dolláros álomhatár fölé, ami egészen döbbenetes összeg. Azonban a cég már évek óta ezen a nagyságrenden teljesít 2014 óta minden év vége 17,5-18 milliárd körül termelt profitot. Ilyen kontextusban ez már inkább stagnálásnak és nem erőteljes növekedésnek számít.

Profit: mintha jártunk volna már itt.

Ez egyébként termékkategóriánként is igaz: az iPhone például egészséges negyedévet zárt, de darabszámban 2014 vége óta óta nem tud kimozdulni a 75-80 milliós darabszám sávjából a negyedik naptári negyedévben. És nem biztos, hogy ez az Apple szándékainak megfelelő irány. Ne felejtsük el ugyanis, hogy árszintben nem csak felfelé, hanem lefelé is tágította az új iPhone-ok spektrumát az Apple, sosem volt a piacon olyan olcsó modell, mint az iPhone SE. A piac azonban nem erre, hanem az iPhone X-re rezonált, a vásárlók egészen fantasztikus szintre rántották a telefonok átlagos eladási árát.

Ha pedig Jason Snell ábráit elővesszük a Six Colors blogról, akkor a mozgó négy negyedéves átlagot tekintve az iPhone látványosan stagnál, a 2016 év végi giganegyedévet még most sem sikerült beérni. Ez jól mutatja, hogy milyen kemény plafonba ütközött a telefon a piacon, amit egyelőre nem tud áttörni.

A Macek szintén stabilan hozzák a 4-5 milliós értékesített darabszámot, amelyből néha, új modellek hátán ki tud törni a cég (2015-ben 5,7 millió is volt az érték), de itt sincs semmiféle középtávú növekedési trend fél évtizede. Az iPad-sztorival pedig már minden olvasónk megismerkedhetett, az első évek buborékfújása után az értékesítés szintén beállt a 10-15 millió darabos szintre. Ez abszolút tiszteletre méltó, ahogy az is, hogy a zsugorodást sikerült a cégnek megállítania és stabilizálta az eladásokat, növekedés viszont itt sincs.

És ami nő

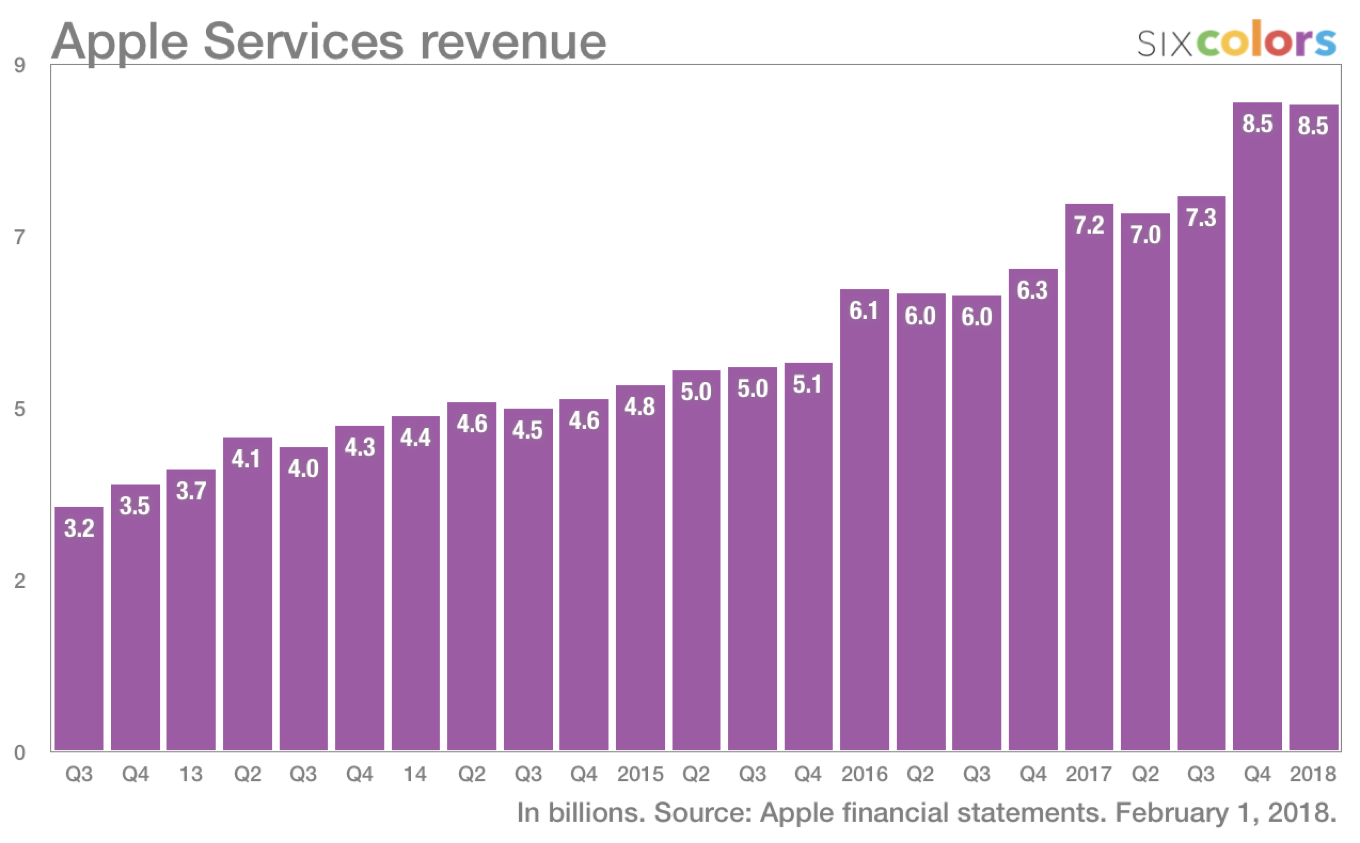

És akkor beszéljünk a "Szolgáltatások" (Services) szegmensről. Amely jelen pillanatban messze a legizgalmasabb dolog, ami az Apple háza táján történik. A cég platformjai ugyanis egy gigantikus, 1,3 milliárdos telepített bázist fednek le, ennyi aktív iOS-es és macOS-es eszköz van aktív használatban jelenleg - ez 30 százalékos növekedés két év alatt. Ez bőven összemérhető a Windows teljes telepített bázisával, mobileszközök között pedig az Android felét-kétharmadát éri el. Ráadásul ezek azok a felhasználók, akik meg tudják fizetni az Apple termékeket - tehát a legjobb fogyasztóknak számítanak.

Az Apple pedig immár teljes erővel ráfeküdt arra, hogy ezt a felhasználói bázist a telefonok-tabletek-tévéokosítók-számítógépek eladásán túl is monetizálja. Jelen állás szerint ez nagyon sikeresen megy, a szolgáltatások szegmens évek óta rendületlenül nő, most 8,5 milliárd dollárt ért el, ami 18 százalékos növekedés. Ez az 1,3 milliárd eszközre vetítve ez 6,5 dollárt ér. Hogy ez mit jelent? A 13 héttel számolva ez eszközönként és hetente 0,5 dollár bevételt jelent az Apple könyvelésében, ami bőven összemérhető egy Facebook- vagy Google-felhasználó által generált bevétellel - a Facebook például globális átlagban hajszállal 5 dollár fölött keres negyedévente felhasználónként.

Szolgáltatások: a siker töretlen.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

A kihívás az Apple oldalán ennek a mutatónak a növelés-maximalizálása. A cég online szolgáltatásai hagyományosan elmaradnak a nagy felhős cégek mögött, az Apple Photos-Google Photos vagy az iCloud és versenytársainak összehasonlítása nem kedvező a cupertinóiakra nézve. De: ezek a szolgáltatások alapértelmezettek az Apple-ökoszisztémában, az egységsugarú felhasználó számára így szinte természetes választásnak számítanak. A fizetős komponens (az iCloud esetében a tárhely) pedig hozzáadott bevételt jelent.

És persze van a szolgáltatásoknak olyan komponense, ahol az Apple-nek csak a zöldhasúakat kell már számolnia. Ez az App Store, amelyben a fejlesztők értékesítik alkalmazásaikat és amely a játékok in-app vásárlásait is kezeli - és minden bevétel után 30 százalék az Apple-t illeti. A cég azért itt is nekigyürkőzött a bevételmaximalizálásnak, a bolt kapott egy alapos renoválást nemrég, az Apple pedig bevezetett fizetős promóciós lehetőséget is a fejlesztők számára. Ez, kombinálva azzal, hogy a felhasználók egyre szívesebben vásárolnak mobilon, elképesztő magasságokba tolta a költést, ami nyilván az Apple könyvelésében is megjelent.