Intel: a bevétel nőtt, a kiadás csökkent

Tovább növelte bevételét a processzorgyártó, amivel együtt a profit is kilőtt.

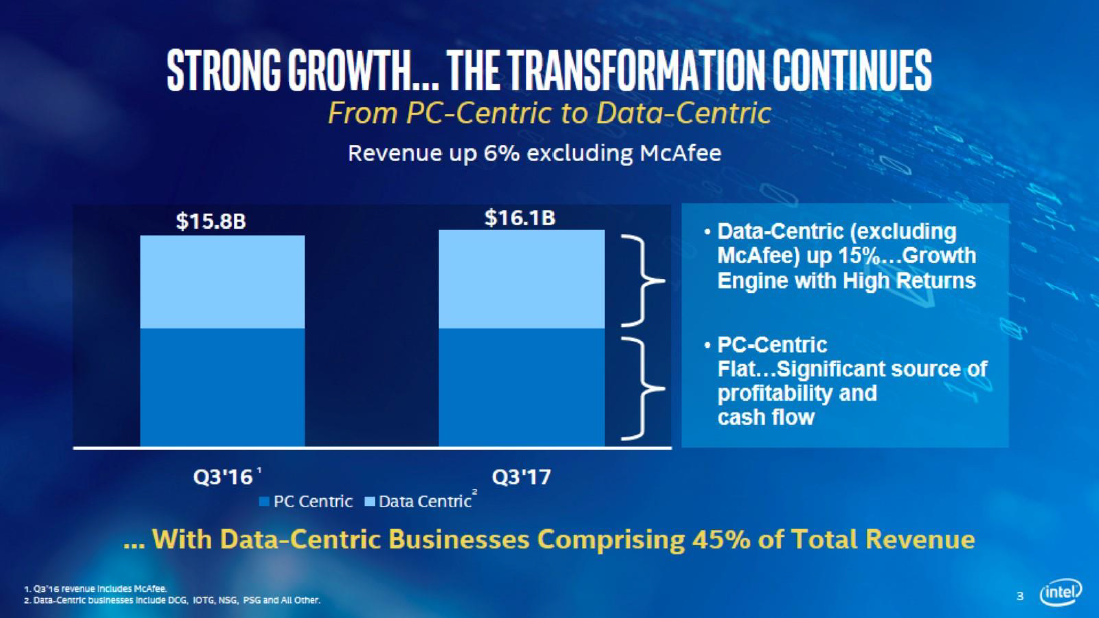

Tovább növelte bevételét az Intel, az egy évvel ezelőtti 15,8 milliárd dolláros forgalmat sikerült 6 százalékkal túlszárnyalni, így 16,1 milliárdon állt meg a számláló. Ennél lényegesen nagyobb mértékben ugrott meg a profit, egyes részlegek remek eredményének és a költségcsökkentéseknek hála 34 százalékkal 4,5 milliárdra emelkedett az eredmény.

Stagnálnak a kliensek

A bevétel legnagyobb részéért felelős Client Computing Group 8,9 milliárdot hozott a konyhára, amely egyezik az egy évvel korábbi összeggel. Ide tartoznak a noteszgépes és asztali lapkák (processzorok és chipkészletek), valamint a tabletek, telefonok és a 3G/4G modemek is. Ez utóbbi terület a tavaly bemutatott iPhone 7-tel kapott szárnyra, bizonyos modellekbe ugyanis már az Intel modeme kerül a Qualcomm helyett. Sajnos ez nem kap külön bontást, így nem világos, hogy pontosan mekkora profitot hozott ez a siker a cégnek, de az Intel 37 százalékos növekedésről beszél az előző évet alapul véve.

Az azonban kivehető, hogy a "platform" (CPU+chipset) értékesítés darabszáma összességében 3 százalékot esett. Lebontásban a notebookokba szánt megoldások értékesítése 1 százalékkal nőtt, a desktop platformoké pedig 6 százalékot csökkent. Ez a dinamika már hosszabb ideje általános, egy évvel ezelőtt is épp ekkora volt a csökkenés mértéke. A piac fokozatosan zsugorodik, ahogy a belépő kategóriás PC-k helyét átveszik az (ARM-os) tabletek, ezzel egy időben viszont élénkül a kereslet a drágább, prémium kategóriás számítógépek iránt. Az asztali PC-s platformok értékesítésére valószínűleg az időközben megjelent AMD Ryzenek kedvező fogadtatása sem volt pozitív hatással.

Öröm az ürömben, hogy az átlagos eladási ár viszont tovább emelkedett, tavalyhoz képest most 7 százalékkal. Ez ugyanakkor nem tudta teljesen kompenzálni a darabszámot, így az egy évvel korábbi 8,26 milliárdos forgalom 1,5 százalékkal 8,13-ra esett. Ugyancsak jó hír, hogy a feljebb említett modemeket is tartalmazó "other" kategória forgalma 637-ről 728 millió dollárra nőtt, amely 14 százalékos javulás. Ezzel együtt a részleg üzemi eredménye jelentősen, 3,33-ról 3,6 milliárd dollárra nőtt.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

A részleg eredményeihez kapcsolódóan az Intel hozzáfűzte, hogy év végén megkezdi az első 10 nanométeres (Cannon Lake) processzorok szállítását. A gyártó elmondása szerint ez kifejezetten kis darabszámot jelent majd, a nagy volumenű szállításra jövő év második feléig kell várni, ami alátámasztja az új gyártástechnológia bevezetésének nehézségeiről szóló pletykákat.

Húznak a szerverek

Bevétel tekintetében az adatközponti részleg jobban szerepelt, már ami a növekedést illeti. A tavaly elkönyvelt 4,16 milliárd dolláros forgalmat 6,3 százalékkal sikerült túlszárnyalni, ami 4,44 milliárdos bevételt jelentett. Ezzel párhuzamosan a profit is nőtt, az előző évi 2,11 milliárd összesen 2,26 milliárdra ugrott, amely 7 százalékos javulást jelent. A nagyvállalati és felhős platformokat és infrastruktúra-hardvereket összefogó részleg bevétele elsősorban Xeonok platform-eladásain tudott hízni, az ilyen értékesítések összege 7,5 százalékkal 4-ről 4,3 milliárd dollárra nőtt. Az Intelnek itt továbbra is könnyű dolga van, az alternatív platformok egyelőre nem tudták meglovagolni az adatközpontos növekedést. Ugyancsak nőtt az "other" kategória, amely a többi adatközpontos terméket takarja. Itt 16 százalékos a javulás, amivel 439 millióra emelkedett a forgalom.

Bár az Intel külön kategorizálja, de szintén az adatközpontokban kötnek ki az FPGA-k, amelyek értékesítése 10 százalékot javult tavalyhoz képest. Az Intel nagy összegben fogadott arra, hogy az FPGA-technológia áttörés előtt áll - nem lehet másként értelmezni az Altera 16,7 milliárd dolláros felvásárlását. Egyelőre azonban ez a terület nem váltja be a hozzá fűzött reményeket, az innen származó bevétel még mindig viszonylag szerényen, mindössze 469 millió dollárt jelentett.

És a többi

A többi, 1 milliárdos bevétel alatt mozgó részleg közül a NAND és az új generációs 3D Xpoint technológiákkal foglalkozó Non-Volatile Memory Solutions Group vitte a prímet. A részleg forgalma egy év alatt 37 százalékot javult, amely az áremelkedések függvényében nem meglepő. A vállalat elmondta, hogy sikerült nyélbe ütni egy 2 milliárd dolláros beszállítói szerződést, amelynek egyik része hamarosan megérkezik a cég számlájára. Ennek ellenére a részleg továbbra is veszteséges, most épp 52 millió mínuszt produkált.

Az IoT-divíziót összefoglaló, különböző vertikumoknak kínált célmegoldásokat gyártó részleg 23 százalékos növekedéssel 849 millió dolláros bevételt könyvelt el 146 millió dolláros üzemi eredmény mellett. Utóbbi csökkenést jelent, egy éve még 191 millió dollárt jelentett az Intel, amihez képest 23,6 százalékos volt a zsugorodás.

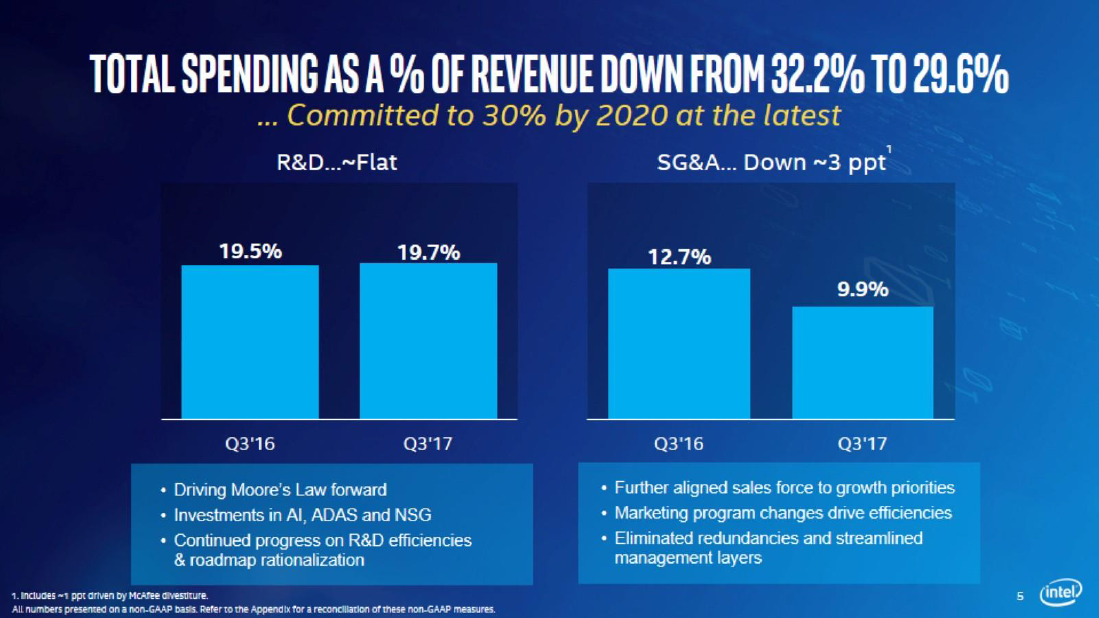

Végül, de nem utolsó sorban az Intel megjegyezte, hogy tovább zakatolt a költségcsökkentés, amelynek értelmében a marketing és adminisztrációs költségeket 12,7-ről 9,9 százalékra (350 millió dollár) sikerült csökkenteni. Mindez a cég egy korábbi vállalásának köszönhető, Brian Krzanich, az Intel elnök-vezérigazgatója ugyanis már az év elején bejelentette, hogy 2020-ra hivatalosan vállalt cél a cég belső, kutatás-fejlesztésre, adminisztrációra és menedzsmentre fordított költségstruktúráját a bevétel 30 százalékára szorítani. Ez az érték két éve még mintegy 36 százalék volt, az idei év végére pedig 35 százalékra csökken, 2020 végéig pedig 30-ra szeretné a mutatót letornázni a vállalat.

A következő negyedévre 16,3 milliárd dolláros bevételt remél az Intel, ami nagyjából egyezne 2016 hasonló időszakának forgalmával.