Ledobta a telefonos terhet a Microsoft

Nagy terhet tett le a Microsoft a válláról az okostelefonos kalandozás befejezésével, helyette viszont a felhős infrastruktúrák költséges építése és a frissen felvásárolt LinkedIn töri le a profitot.

Szerény növekedésről számolt be a Microsoft friss negyedéves jelentésében. A negyedik naptári negyedévben (üzleti második) 24,1 milliárd dolláros bevételt ért el a cég, ez mindössze 1 százalékkal magasabb, mint az egy évvel korábbi, 2015 végi eredmény. Az árfolyamhatást és az egyszeri tételeket kiszűrve (mind az aktuális, mind a bázisévben) kicsit jobb a kép, így a növekedés 4 százalékos. A profit sem mozdult érdemben, az 5,2 milliárdos nettó eredmény mindössze 4 százalékkal bővült.

A Microsoft persze rengeteg piacon versenyez, lássuk hogyan szerepeltek az egyes divíziók.

Office és társai

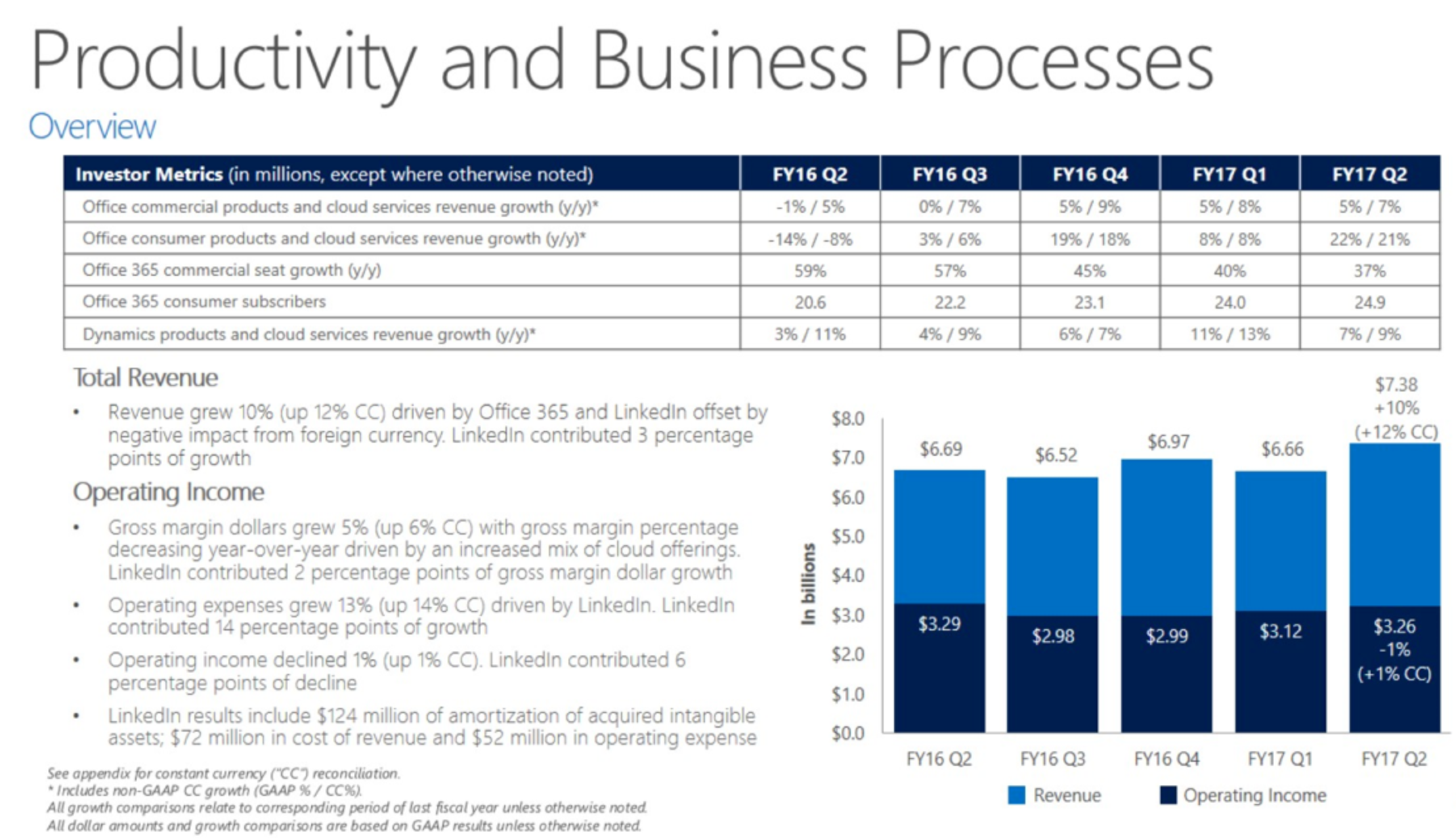

Már egy ideje ez a Microsoft pénznyomdája, ebben a negyedévben sincs másképp, a 3,26 milliárd dolláros üzemi eredmény a legmagasabb a divíziók között. A 7,38 milliárdos bevétel jelentős, 12 százalékos növekedésnek felel meg (az árfolyamhatás kiszűrésével), ehhez képest meglepő, hogy az üzemi eredmény csak 1 százalékot nőtt - ez már a LinkedIn-felvásárlás hatása, amely önmagában 6 százalékpontot harapott ki, enélkül tehát 7 százalék körül alakult volna az eredmény növekedése.

A számok mindenesetre továbbra is lendületet mutatnak, bár az Office 365 vállalati licencek értékesítése folyamatosan lassul, a negyedév végére az üzleti előfizetések száma "csak" 37 százalékkal nőtt. Ez természetes folyamat, ahogy a bázis egyre nagyobb, egyre nehezebb kimagasló növekedési ütemet elérni (abszolút számot a Microsoft nem közöl). Van viszont számadat a konzumer előfizetésekre, ez egy év alatt 20,6 millióról 24,9 millióra növekedett, tehát továbbra is lendületesen bővül az otthoni felhasználók körében is az Office 365. Összességében (előfizetés és dobozos) a vállalati Office bevétele 7 százalékkal, a konzumer pedig 21 százalékkal lett magasabb.

A titkos fegyver Dynamics továbbra is folytatja a lendületes növekedést, a különböző vállalatirányítási rendszereket összefogó portfólió felhős kiadásának előfizetői duplázódtak éves viszonylatban, az új ügyfelek négyötöde pedig a SaaS-modellt választja. Ezzel együtt ez még mindig viszonylag új terület a Microsoftnál, a gyors növekedés inkább kötelező kör, mint meglepő eredmény.

A LinkedIn-akvizícióról is szót ejtett Satya Nadella elnök-vezérigazgató az elemzői konferenciahíváson. A cég a LinkedIn-féle Hire, Market, Sell és Learn üzleti szolgáltatásokban hatalmas üzleti potenciált lát és a tagok érdekeit szem előtt tartva ("members first") igyekszik ezt a lehetőséget ki is facsarni. Érdekes lesz látni, hogy a LinkedIn híresen felhasználó-ellenes gyakorlatával az új tulajdonos akar-e szakítani, és ha igen, mikor lesznek meg ennek az első eredményei. Egyelőre nem erre utalnak a jelek, Nadella büszkén fejtegette, hogy a LinkedIn Marketing szolgáltatás és a Sponsored Updates milyen gyorsan növekszik.

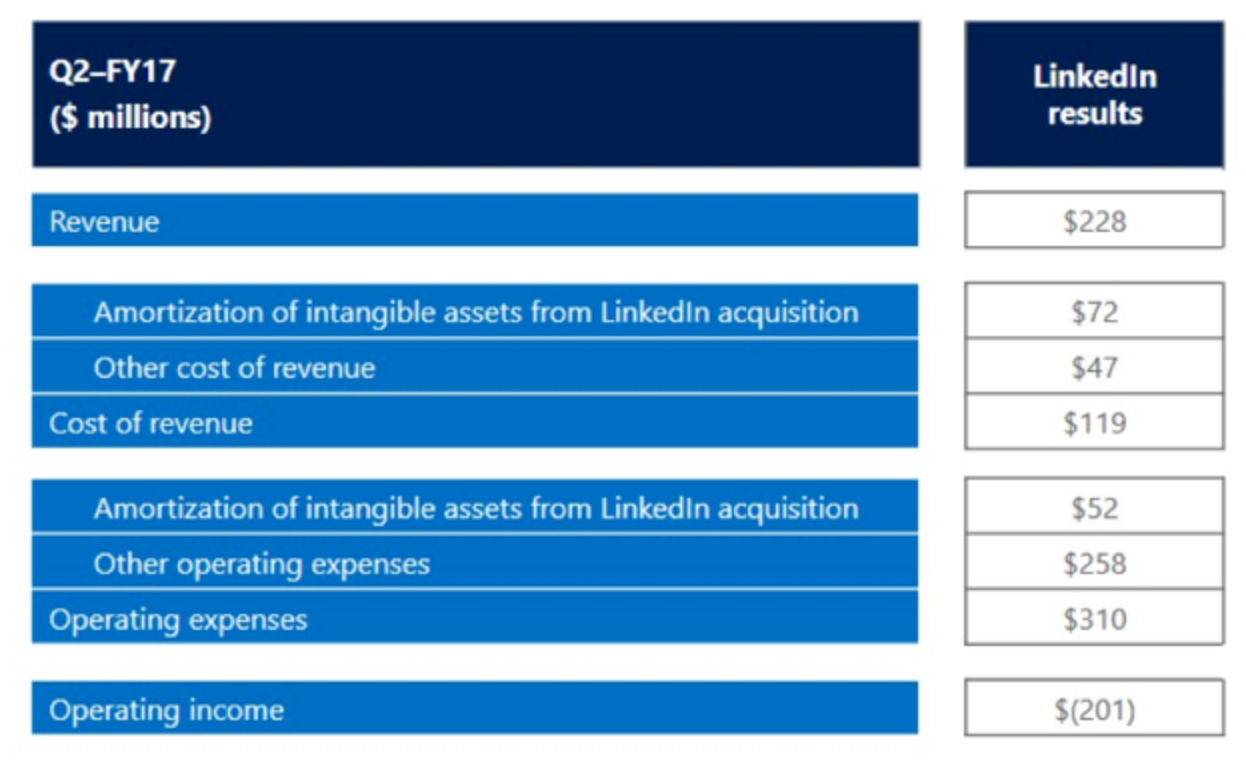

A LinkedIn egyébként jelenleg igen aggasztó formában van, a fantasztikus összegért, 26 milliárd dollárért (készpénzt kivonva 23 milliárdért) felvásárolt "szakmai közösségi háló" jelképes, 228 millió dolláros bevételt könyvelt el a negyedév során, ehhez pedig elképesztő, 201 milliós veszteség társult. Nagy kérdés, hogy hogyan és mikor tudja majd a Microsoft ezt termőre fordítani, korábban a vállalatnak meggyűlt a baja az online divízió, az Xbox és a telefongyártás megfordításával is, mindhárom évekig égette a készpénzt, milliárd dolláros nagyságrendben.

Felhős gyorsulás

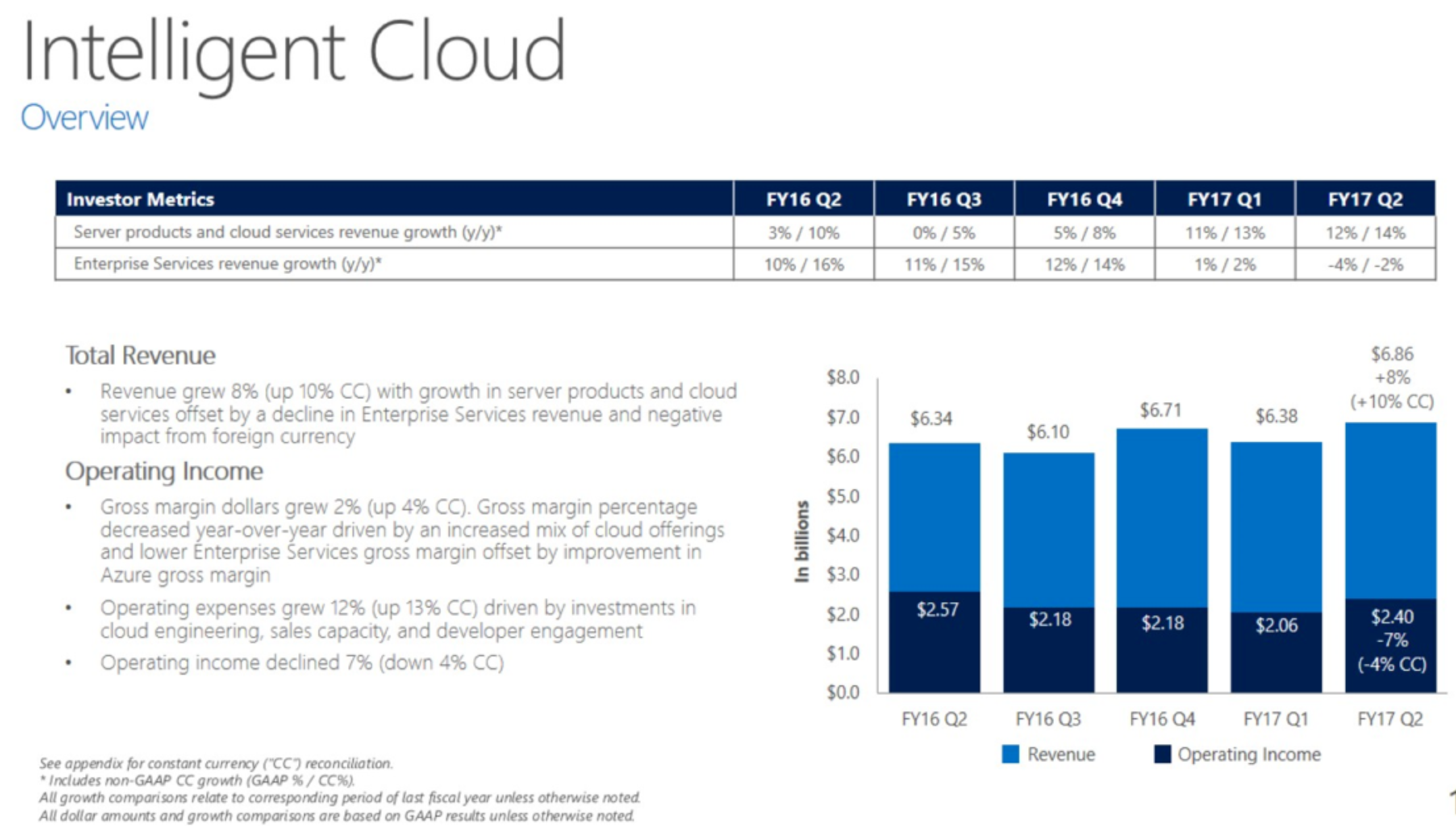

A Microsoft szerveres üzletága (Intelligent Cloud) felemásan teljesített, a bevétel 10 százalékot ugrott éves szinten, 6,86 milliárdra, az üzemi eredmény viszont valamelyest, 4 százalékkal 2,4 milliárdra esett. Ezen belül a szerveres termékek bevétele 14 százalékot nőtt, a nagyvállalati szolgáltatások bevétele viszont némileg, 2 százalékkal visszaesett, ahogy több kliens is lemondta a Windows Server 2003-hoz kötött egyedi támogatási szerződéseket és tanácsadási szolgáltatásokat.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

Az Azure egyre komolyabb lendületet vesz, az innen származó bevétel 95 százalékkal nőtt éves szinten. Ennél is fontosabb hosszú távon, hogy nem csak a szerződéskötésben sikeres a Microsoft, hanem az ügyfelek felhős költöztetésében is, a kihasznált számítási kapacitás is duplázódott az egy évvel korábbihoz képest. Ez fontos mutató, a felhős szolgáltatáshoz elkönyvelt bevétellel ugyanis lehet játszani (pl. különböző csomagos ajánlatokkal), de az Azure-ba költöztetett számítási feladatok már igazi fegyverténynek számítanak.

A Microsoft szerint az utolsó hónap felhős bevételeit (tehát nem csak az Azure infrastruktúrát, hanem az összes felhős szolgáltatást) éves szintre vetítve már 14 milliárdos forgalmat mutat, és jó úton van a korábban a 2018-as üzleti évre kitűzött 20 milliárdos éves felhős bevétel elérése felé.

PC, konzol, Windows

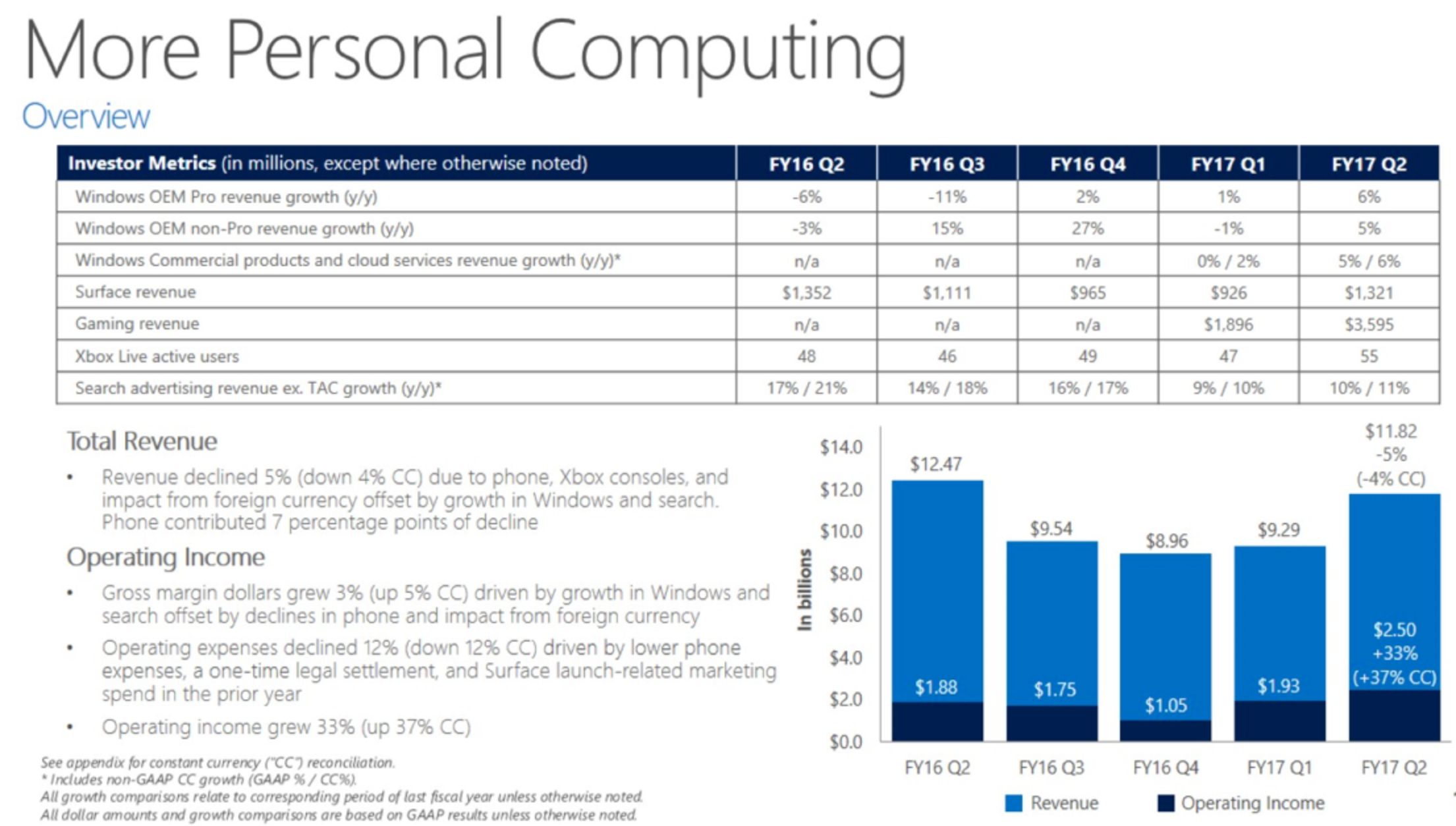

A nagy feltámadás egyértelműen a More Personal Computing üzletágé, amely levetette magáról a kudarcos okostelefonos szenvedést - ki is lőtt a profittermelő képesség. A bevétel ugyan 4 százalékkal, 11,82 milliárd dollárra zsugorodott, az üzemi eredmény viszont látványosan, 37 százalékkal, 2,5 milliárd dollárra nőtt - ez kimagasló eredmény. A bevétel kieséséből 7 százalékpontot a telefonok tettek ki, ezt a hatást kiszűrve tehát néhány százalékkal nőtt volna a részleg.

A Surface-részleg megszenvedte a mainstream Surface 3 kivezetését, a jelenlegi portfólió ugyanis kimondottan a high end és még magasabb piacokat célozza a Surface Pro 4 és a Surface Book segítségével. Ennek megfelelően a bevétel nem nőtt, de már az is komoly eredmény, hogy az olcsó modell kiesése ellenére a tavalyi szintet sikerült újra hozni. Ez jól tükröződik a bruttó marzson, amely 17 százalékkal nőtt a prémium felé tolódó termékmixnek betudhatóan. A telefonok természetesen folytatják a szabadesést, az innen származó bevétel 81 százalékkal esett, ahogy az utolsó Lumiák is kifutnak.

Nem hasít viszont a játékos részleg, amely összesítve 1 százalékos zsugorodást ért el, ahogy az Xboxok által generált forgalom visszaesett. Ezt ugyan részben tudta ellensúlyozni az Xbox szoftverek és szolgáltatások magasabb bevétele (ez 21 százalékkal nőtt), a digitális tranzakciók pedig meghaladták az egymilliárd dollárt a negyedév folyamán. Az Xbox Live aktív felhasználók száma is szépen gyarapodik, 15 százalékos növekedéssel már 55 milliónál tart - igaz, ebbe a konzolosok mellett a Windows 10 és a mobilos felhasználók is beleszámítanak.