Buxa: leáll a tesztüzem, jön a pivot

"Mindig jött egy angyal akinek tetszett a Buxa, és mi el is hittük neki" - a két éve indult, magyar mobilfizetési startup osztotta meg velünk tapasztalatait a leállás, pontosabban a pivot kapcsán.

Leállítja mobilfizetési szolgáltatásának tesztüzemét a Buxa, a két éve nyáron indult app eltűnik az alkalmazásboltokból, az egyenlegeken maradt pénzt pedig a cég visszautalja a felhasználóknak. A csapat nemrég emailben tájékoztatta felhasználóit, az alkalmazás tesztüzemének lezárultáról és megköszönte nekik a részvételt. A teszt után azonban nem az éles üzem, hanem a visszavonulás jön - erről kérdeztük az alapítókat.

Egyszerű, nagyszerű, mégis kevés

A startupok élete nem csak játék és mese, a csapatoknak rengeteg munkára, odafigyelésre és nem utolsó sorban szerencsére van szükségük a hőn áhított népszerűségrobbanáshoz, netán exithez (tőzsdére lépéshez vagy eladáshoz). Az egyik legfontosabb kulcstényező az időzítés, egy-egy trendet nem csak késve, de túl korán sem érdemes meglovagolni - ha pedig nem megy a szekér, azt is tudni kell, mikor kell kiszállni. Ezt a magyar Buxa csapata saját bőrén tanulta meg, a két éve szép reményekkel indult, mára azonban inkább adatbányász gyökereihez visszatérő mobilfizetési startup csapatával beszélgettünk a területen szerzett tapasztalataikról.

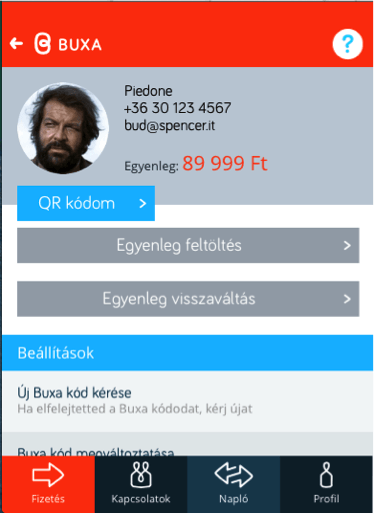

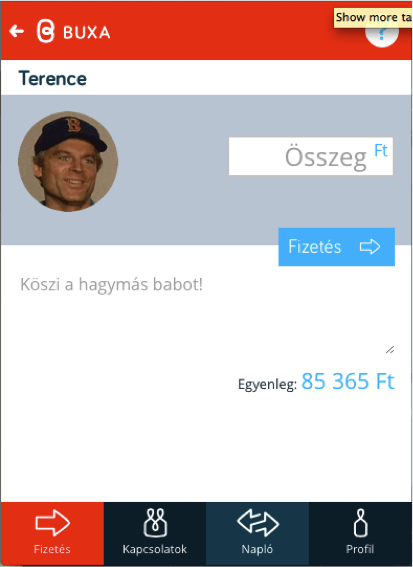

A Buxáról először két évvel ezelőtt írtunk, a csapat mobilfizetési alkalmazásával első körben a kisebb összegű készpénzes tranzakciók kiváltását célozta meg, mint például egy közös sörözés árának összedobása. Az app segítségével a felhasználók közötti pénzküldésen túl persze több elfogadóhelyen lokális fizetésre is lehetőség volt, ehhez ráadásul az adott üzletnek csak egy okostelefonra vagy PC-alapú pénztárgépre volt szüksége. Maga a fizetési folyamat sem volt túlkomplikálva, ahhoz a kereskedő készülékén megjelenő QR-kódot kellett beolvasni - de akár el is menthettük az adott boltot, így a következő alkalommal elég volt azt egyszerűen kiválasztani a kedvencek listájából a fizetéshez. Az app egy saját, a felhasználó bankszámlájáról utalással feltölthető Buxa-egyenleggel dolgozott, az ezen tárolt pénzt persze bármikor vissza lehetett utalni a számlára.

Bérezés, trendezés, 50-es lötyögés Kijött a legnépszerűbb hazai bérkutatás, átfutottuk mit fognak a hazai szakemberek elhinni vagy éppen nem elhinni.

A megoldás debütálásakor kifejezetten ígéretesnek tűnt, nagyjából kétéves működése során azonban nem sikerült fogást találnia a célközönségen. A virális népszerűsödés beindulását a cég elsősorban a fővárosi egyetemi közösségektől várta, ahol az új technológiákra nyitott fiatalok napi szinten végeznek kis összegű fizetéseket, akár a büfékben, kocsmákban vagy egymás között - bár itt sikerült néhány kifejezetten hűséges, a szolgáltatással az utolsó napig aktívan fizető felhasználót összeszedni, a nagyjából kétezer fős bázis nem akart tovább nőni.

A csapat szerint az elfogadóhelyeket nem volt különösebben nehéz beállítani a kezdeményezés mögé, hiszen a buxás fizetéshez szükséges infrastruktúra kimerült egy olcsó okostelefonban és egy Buxa matricában - sőt, az említett PC-s pénztárgépekkel felszerelkezett helyekre lényegében elég volt a matricát kitenni. Sőt kereskedőknek még vonzó is volt a lehetőség, hiszen azzal potenciálisan vonzóbbá tehették üzletüket a fiatal, új technológiákra nyitott közönség felé.

De a mobilfizetés nem robbant be - sem két évvel ezelőtt, sem azóta. És nem csak a Buxa vallott kudarcot a felhasználók megszólításában, a többi hazai kezdeményezés (a Mobiltárcától a változatos kisebb megoldásokig) szenved. És ez nem is magyarországi sajátosság, ugyanígy lendület nélkül áll az összes kezdeményezés, amely a bankoktól és a kártyatársaságoktól független alternatív rendszert akadna építeni. Sőt, még az sem garancia a sikerre, ha a bankokkal és a kártyás cégekkel együtt dolgoznak a szereplők, a Google, az Apple vagy a Samsung fizetési megoldása is csak vánszorog.

Zimmer Márton Buxa-társalapító, stratégiai igazgató

Ki korán kel aranyat lel - de azért ne túl korán

A Buxa csapata két fő szempont miatt döntött épp most a mobilfizetési szolgáltatás leállítása mellett: a stagnáló felhasználói bázis mellett egyrészt nem látták értelmét az éles rajthoz szükséges MNB-engedély megszerzésének, ahhoz ugyanis igen komoly tőke szükséges, másrészről a Microsofttól a felhős háttérrendszerre kapott kétéves startup-támogatás, a BizSpark részvétel is lejárt.

A startup szerint az elmaradt siker leginkább a túl korai kezdésre vezethető vissza. A Buxa a "nagyokat" is számottevően megelőzve indult 2014 áprilisában, ekkor már jól kivehető volt az Apple és a Samsung mozgolódása is a területen. A cég épp az óriáscégektől remélt "hypehullámot" tervezte meglovagolni, ez azonban (különösen Európában) tulajdonképpen máig várat magára, így a mobilfizetési app sem tudott profitálni belőle.

De ugyanilyen problémás az is, hogy mikor érdemes "bezárni a boltot" - vagyis feladni az eredeti stratégiát és valami alternatívával probálkozni. A Buxa működése ugyanis nem volt nyereséges, a szolgáltatás mindennapi fenntartása vitte a pénzt, így a vezetésnek el kellett döntenie, hogy ezt meddig érdemes finanszírozni. "Visszatekintve úgy tűnik, fél évvel-kilenc hónappal csúsztunk túl, ennyivel korábban kellett volna lekapcsolni a szolgáltatást" - mondta a HWSW-nek Zimmer Márton, a Buxa társalapítója és stratégiai igazgatója.

"Mindig jött egy angyal akinek tetszett a szolgáltatás és ez minket is meg tudott győzni a folytatásról" - teszi hozzá Zimmer, emiatt újabb és újabb pénzügyi lendületet kapott a kezdeményezés, annak ellenére, hogy valódi áttörési lehetőség már egy ideje nem látszik a láthatáron.

Hova tovább?

A startup nem hal meg, csak pivotol - mondja az ősi dakota közmondás, vagyis a meglévő technológiákra, szakértelemre, fejlesztésekre támaszkodva igyekszik új üzleti modellt találni. Nincs ez másképp a Buxa esetében sem, a konzumer szolgáltatás megszűnésével a csapat nem oszlik fel és a technológia nem lesz az enyészeté. a B2C fókusz helyére most B2B lép, vagyis ahelyett, hogy közvetlenül a felhasználókat célozná, inkább partnereken keresztül, partnereknek értékesíti majd a rendszert, "white label" szolgáltatásként.

Ez olyan előre elkészített, kifejlesztett rendszert jelent, amelyet egy bank vagy egy telekommunikációs társaság (vagy bárki, aki ilyent szeretne) saját márkája alatt, saját logójával. Ilyenkor a white label kulcsrakész megoldás lehet, amellyel a szereplő olcsón és nagyon gyorsan piacra tud lépni. A Buxa, illetve az azzal párhuzamosan, a Buxa-alapítók másik cége, az üzleti intelligenciával és adatelemzéssel foglalkozó Hiflylabs ehhez a szaktudást is biztosítja, így például szolgáltatás formájában igénybe vehető integráció is a meglévő rendszerekkel.

Jelenleg elsősorban a bankszektorban, illetve a telkók között látják a potenciális ügyfeleket - utóbbiaknak a felhasználók vásárlási szokásaiba való betekintés kincset érhet. A cég első whitelabel konstrukciója egyébként egy máltai pénzintézetnél már gazdára talált. Bár a Hiflylabs "mezei" cég, nem startupos robbanásra játszanak, nincs kizárva, hogy a csapattól újabb nagyra törő kezdeményezést is láthatunk a jövőben.

A cég egyébként az ismert funkciókat felvonultató mobilfizetési rendszerek mellett egy kifejezetten az iskoláknak, kisebb sportköröknek szánt megoldással is házal, amely, ha a dolgok kedvezőbben alakulnak, a Buxában is otthonra talált volna, a fizetőappot azonban épp annak rajtja előtt állították le. Lényegében egy osztálypénzgyűjtő rendszerről van szó, amelyben az iskolák, osztályok, netán sport- vagy szakkörök perselyekkel vagy önkéntes szülők bankszámlájával való bajlódás helyett egyszerűen kezelhetik a ki- és befolyó összegeket. Noha egy hasonló szolgáltatás önálló monetizációja nem magától értetődő, valamilyen társított szolgáltatásként kitűnően működhet.

Mindent vissza!

A Buxa történetének első szakasza tehát ezzel lezárult, és ha okostelefonra érkezett pénzzel végül nem is, néhány értékes tapasztalattal mindenképp gazdagabbak lehettünk a startupnak köszönhetően. Persze ahogy az lenni szokott, a lezárás sem lehet teljesen zökkenőmentes, a Buxa egyenlegeken maradt pénzek visszautalása során akadt némi fennakadás a háttérben dolgozó bank oldalán, a technikai problémákat azonban időközben sikerült leküzdeni, a napokban mindenki visszakapja az egyenleg tartalmát. Ezt a felhasználónak kell kezdeményeznie - erről a cég részletes tájékoztatást küldött minden érintettnek.