Gyengébb előrejelzés miatt büntetik a Ciscót

A cég remek negyedévet zárt, de előrejelzését negatívan módosította. A befektetők nem örültek.

Jó eredményekről számolt be a Cisco az október végén lezárt negyedéve kapcsán, de a folyó negyedévre vonatkozó előrejelzés negatív módosítása miatt a befektetők összességében mégis negatívan reagáltak a beszámolóra. A vállalat 2016-os pénzügyi évének (a Ciscónál ez egy fél évvel a naptári év előtt jár) első három hónapjában 12,7 milliárd dollár forgalmat ért el, ami 3,6 százalékkal haladta meg az egy évvel korábbi árbevételt.

A nettó eredmény ennél lényegesen nagyobbat ugrott, 1,8 milliárd dollárról 2,4 milliárdra – a látszólag jelentős növekedés a kevesebb egyszeri tételnek köszönhető. A non-GAAP (a nem az általánosan elfogadott könyvvitelnek megfelelő) nettó eredmény az egyszeri tételektől megtisztítva 7,9 százalékot nőtt, 2,8-ról 3 milliárd dollárra – a cég tehát az ellene dolgozó erős dollár ellenére is tudott javítani nyereségességén. Chuck Robbins vezérigazgató szerint elsősorban hatékonyságnövelő intézkedéseknek köszönhető, hogy a Cisco némileg emelni tudott bruttó eredményhányadán, és kompenzálni tudta a negatív piaci hatásokat.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

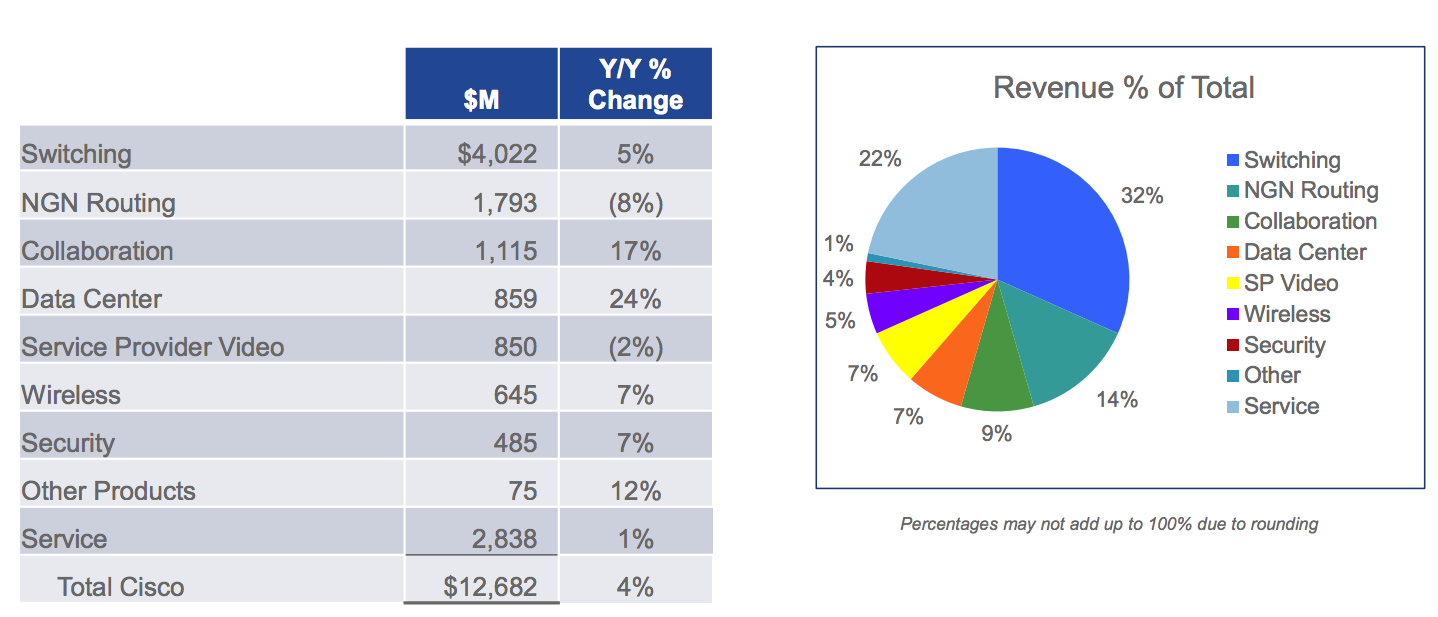

Ezekből pedig akadt néhány. A vállalat számára egyik legfontosabb piacnak számító észak-amerikai régióban vékony, 1 százalékos forgalomnövekedést tudott felmutatni, a szintén kiemelten fontos vállalati ügyfelek felé pedig az értékesítés 3 százalékkal csökkent az előző év hasonló időszakához képest. A második legnagyobb bevételi forrásnak számító NGN routing üzletág forgalma éves viszonylatban 8 százalékot esett – miközben a divízió a bázisnegyedévet is 4 százalékos mínusszal zárta a 2013 augusztus-októberi időszakhoz képest. Ezt a negatív trendet a szoftveresen meghatározott megoldások terjedése hajtja, a konkurensek olcsóbb és/vagy kisebb gyártói elkötelezettséggel járó termékei sikerrel szereztek piaci részesedést a Ciscótól.

Az adatközponti és kollaborációs eszközök divíziói viszont továbbra is elképesztően jól teljesítenek, mára gyakorlatilag standarddá vált az éves szinten 15-25 százalékos forgalomnövekedés ebben a két üzletágban. Előbbi bevétele 24 százalékkal ugrott meg, 859 millió dollárra, utóbbié pedig már bőven meghaladta az egymilliárd dollárt – 17 százalékos növekedést követően több mint 1,1 milliárdos bevételt generált.

A legutóbbi negyedév számai tehát összességében jók voltak, a befektetők azonban többnyire ezt is várják el a cégtől, így az "átlagosan" jó teljesítményt már korábban beárazzák a részvény árába. Épp ezért okozhatott mintegy 4,5 százalékos esést a kereskedés utáni időszakban a Cisco azon bejelentése, hogy negatívan módosítja a folyó negyedévre várt nettó eredmény előrejelzését. A módosítást Robbins "makrokörnyezeti bizonytalanságokkal" és az árfolyamhatás okozta további nehézségekkel magyarázta, de a megtorpanást csak időlegesnek nevezte. Az eredményeket tárgyaló konferenciahíváson azt is elmondta, hogy a Cisco és az EMC kapcsolatában nem számít radikális változásra, az UCS termékcsaládon belül továbbra is kínálni fogja a Dellbe beolvadó gyártó tárolóit.

Az Ericssonnal kötött megállapodással kapcsolatban Robbins meglehetősen pozitívan nyilatkozott, véleménye szerint az együttműködésből mindkét fél nagyot profitálhat, de látványos eredményekre a közeljövőben még nem érdemes számítani. A Cisco agresszív akvizíciós politikáját is folytatni fogja, az elmúlt negyedévben három felvásárlási folyamatot zárt le (OpenDNS, Pawaa, MaintenanceNet), jövő év februárig pedig további négy üzlet (Portcullis, Lancope, ParStream, 1 Mainstream) végére kerülhet pont.