Garázsvásár: kiárusít az egyesült Dell-EMC

Felvásárolta az EMC-t a Dell, az egyesült vállalatban rengeteg divízió válhat feleslegessé. Az új vezérvízió mentén az óriás-Dell számos részleget értékesíthet, amelyek nem illeszkednek az új logikába. Lapátra kerülhet a VMware is, de a lista ennél sokkal-sokkal hosszabb.

Tízmilliárd dollárnyi "kiárusítással" jutna készpénzhez a Dell, hogy az EMC felvásárlásához szükséges, közel 50 milliárd dollárnyi hitelét gyorsabban törleszthesse - értesült a Reuters. A hírügynökség belsős forrásoktól úgy értesült, hogy a vállalat néhány korábbi akvizíciójától válna meg, de a karcsúsítás csak szoftveres és szolgáltatási divíziókat érintene, hardveres üzletágakat nem.

Szolgáltatások, szoftverek, biztonság

A Reuters forrásai szerint a Dell a tervet az elmúlt napokban ismertette néhány hitelminősítő intézettel, és abban legalább négy, jelenleg még a vállalat tulajdonában levő egység értékesítése szerepel kimondottan, köztük a cég szolgáltatási üzletága, a SonicWall, a Quest, illetve az AppAssure portfólió is. A Perot Systemset a cég 2009 őszén vásárolta fel, így jött létre a Dell szolgáltatási üzletága. A vételár 3,9 milliárd dollár volt, ami hatalmas prémiumot jelentett a Perot Systems akkori tőzsdei értékéhez képest, az akvizícióval pedig mintegy 25 ezer új alkalmazott is érkezett a Dell kötelékébe. Ez abban az időszakban nagy divat volt, az IBM a kétezres évek közepén indult agresszíven és sikeresen az IT- és üzleti szolgáltatások (outsourcing) irányába, a pénzügyi sikereket látva a Dell és a HP is ebbe az irányba fordult a Perot Systems illetve az EDS felvásárlásával. A reményeket ez a stratégia az IBM-nél sem váltotta valóra, egy ideje pedig a HP is igyekszik leépíteni a korábban túlságosan nagyra növesztett divíziót.

Tavaszi mix a 2025-ös IT pangástól az interjúk evolúciójáig Ezúttal öt IT karrierrel kapcsolatos, érdekes és aktuális témát érintettünk.

A SonicWall IT-biztonsági cég bekebelézésére 2012 tavaszán került sor, és mivel a cég akkor - egy bő évtizednyi tőzsdei jelenlét után - épp magánkézben volt, a tranzakció pontos összegét hivatalosan egyik érintett fél sem hozta nyilvánosságra. A The Wall Street Journal információi szerint a Dell 1,2 milliárd dollár körüli összeget fizethetett az akkor évi negyedmilliárd dolláros forgalmat bonyolító és kevesebb mint ezer főt foglalkoztató cégért.

Alig néhány hónappal később a Dell tovább folytatta bevásárló körútját, és egy licitháborút megnyerve a Questet szerezte meg 2,4 milliárd dollárért. A szoftverház akkor főleg felügyeleti szoftverei és azonosító-hitelesítő rendszerei miatt vált felvásárlási célponttá, éves forgalma bőven egymilliárd dollár alatt volt, nyereséges működés mellett. A kiszivárgott információk szerint a negyedik, eladásra szánt jelölt az AppAssure, az archiválási megoldásokat nyújtó, akkor mintegy 230 fős céget a Dell szintén 2012-ben vásárolta fel. A Dell tehát látszólag veszteség nélkül, vagy némi nyereséggel szeretne túladni a fenti cégeken, de arról egyelőre nincs információ, hogy vannak-e egyáltalán érdeklődők.

Ezer csáp mindkét oldalon - néhányat le fognak csapni

Tavaszi mix a 2025-ös IT pangástól az interjúk evolúciójáig Ezúttal öt IT karrierrel kapcsolatos, érdekes és aktuális témát érintettünk.

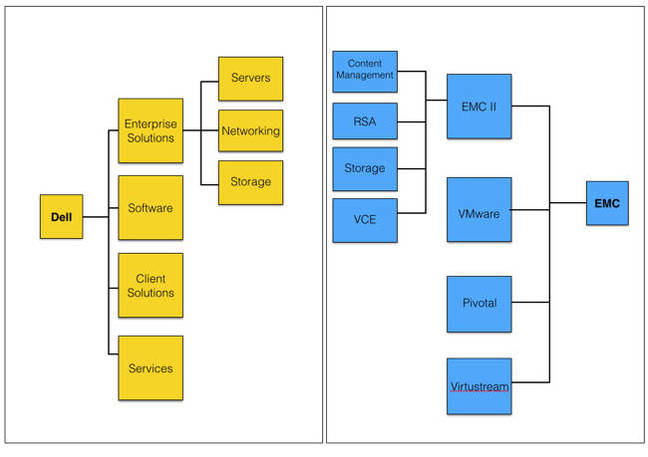

A Dell néhány hete jelentette be, hogy egy óriási, 67 milliárd dolláros üzlet keretében felvásárolja az EMC-t. A tőzsdéről két éve kivonult vállalat ehhez hatalmas, közel 50 milliárd dolláros hitelállományt vesz a nyakába, és Michael Dell már a megállapodás bejelentésekor közölte, nincs szándékában ezt a terhet a feltétlenül szükségesnél hosszabb ideig cipelni, a hitelállományt a cég gyors ütemben apasztani kezdi majd, egyrészt a profitból, másrészt az új stratégiába nem illeszkedő cégrészek értékesítésével. Ilyenek egyébként nem csak a Dell portfóliójában, hanem az EMC-nél is akadnak majd, a cég korábban rengeteg kisebb-nagyobb céget és megoldást vásárolt fel, egyeseket sikerült beépíteni a fő termékvonalba, mások integrációja nem volt sikeres. Ilyen jelölt lehet például az EMC nagyvállalati dokumentumkezelő rendszere (Documentum, Syncplicity, Captiva portfólió), az RSA Security, de akár a felhős technológiák, a Greenplum és a Pivotal is lapátra kerülhet, ha nem illeszkedik Michael Dell víziójába.

Mehet a nagy hal

És persze ott az igazán nagy hal, a VMware. Számos elemző szerint a következő lépés a VMware eladása lesz - a jelenleg 25 milliárd dollár tőzsdei értékű cégben a Dell az EMC felvásárlásával 70 százalékos tulajdonrészt szerzett. Egy kötetlen beszélgetésen egy névtelenséget kérő Dell felsővezető szintén ezt a forgatókönyvet erősítette meg nekünk, a VMware-részesedés értékesítése akár 20 milliárdot is hozhat az egyesült Dell-EMC-nek. Ráadásul az értékesítésnek lehet értelme, a cég önállóan többet érhet, mint a Dell részeként: a VMware egyik legnagyobb piaci előnye ugyanis viszonylagos függetlenségében rejlik (már a szerverek és hálózati eszközök gyártóinak támogatása elengedhetetlen). A Dell így választás előtt áll: vagy integrálja a VMware-t, és kihasználja a népszerű virtualizációs platform és saját hardverei közötti szinergiát (például egyedi, Dell-exkluzív megoldásokkal ruházza fel), vagy meghagyja annak függetlenségét - ebben az esetben viszont csupán a VMware által termelt készpénz segíti a céget, erre viszont magánkézben lévő vállalatként nincs jelenleg szüksége.

A pletykák természetesen a Dell és az EMC viszonteladó partnereinek és jelenlegi vásárlóinak is kellemetlen perceket okoznak. Az eladásra kijelölt termékportfóliókat bevezető cégek hirtelen aggódhatnak, hogy a Dell által megígért fejlesztési irányok és célok az új tulajdonosnál is maradnak-e. Például egy Documentum-bevezetés egy nagyobb cégnél bizony sok-sok éves elkötelezettséget jelent, ilyenkor a vásárló nem csak a terméket, hanem a középtávú víziót is megvásárolja, ha pedig ez utóbbi nem stabil, az joggal kelt aggodalmat.