IBM: nekünk túl erős a dollár

Az erős dollár és az x86-os részleg értékesítésének egyszeri hatásait leszámítva nem teljesített rosszul az IBM. Az eredmények nem homogének, bizonyos régiók drámai visszaesést mutatnak, a felhő és a mainframe viszont kifejezetten jól ment.

Erősen vegyes képet mutat az IBM negyedéves teljesítménye, vonhatjuk le a következtetést a cég frissen közzétett pénzügyi jelentéséből. Az erős dollár erősen lehúzta az abszolút értékben vett számokat, az x86-os szerverekkel foglalkozó piac pedig tovább zsugorította a bevételi oldalt. Ezek hatására a bevétel meredeken, 24 milliárd dollárról 20,8 milliárd dollárra esett, a profit pedig 4,1 milliárdról 3,4 milliárdra zsugorodott.

Ha az erős dollár hatását és az x86-os divízió értékesítését leszámítjuk, a kép már nem olyan fekete, a bevétel ezek kiszűrésével 1 száalékot esett csak, vagyis szó sincs arról, hogy a cég megroppant volna, gyakorlatilag a tavalyi eredményt sikerült elérni újra - legalábbis aggregált szinten. Lássuk, hogy teljesítettek az egyes divíziók és hogyan halad a korábban kitűzött stratégia végrehajtásával a cég.

Az IBM korábban az éves szinten 20 dolláros részvényenkénti profit elérésének vetett alá mindent, a végső sprintben azonban kiderült, hogy ez a rövidlátó stratégia sokkal több kárt okoz, mint amennyi értéket a részvényeseknek generál. Helyette egy kerekebb, de a rossz értelemben vett "kommunikációs fordulatoktól" nem mentes stratégia született, a "stratégiai imperatívuszok" üldözése. A cég vezetése e címke alá gyűjtötte össze az összes növekedéssel kecsegtető szegmenst, így ide került a cloud, az analitika és bizonyos marketingszoftverek is - ezek együtt 30 százalékot tudtak nőni egy év alatt.

Ezen belül a "cloud" kategória 70 százalékos növekedést mutat. Az idézőjelek használatát az indokolja, hogy a cég nem csak az XaaS-t számolja ide, hanem azokat a gépeket is, amelyeket valamiért a marketingosztály felhőnek titulál. Szerencsére a cég közzétette a "szolgáltatásként nyújtott felhő" számait is, ez már 4,5 milliárd dollár bevételt generál egész évre vetítve (a tavalyi adat 2,8 milliárd volt). Az üzleti analitika is nőtt, 20 százalékos üteme azonban eltörpül a felhő mellett.

Jól ment a mainframe, kevésbé az operációs rendszer

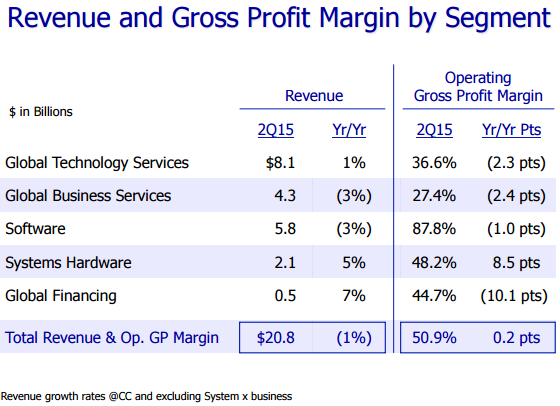

A szoftveres bevételek 3 százalékkal zsugorodtak éves szinten, az aggregált adat mögött azonban igen eltérő teljesítmények bújnak meg. A köztesréteg-szoftverek (WebSphere, Tivoli, Rational, stb.) hozták a tavalyi számokat, ezzel ellentétben az operációs rendszerekből származó bevétel 9 százalékot esett 2014 azonos időszakához viszonyítva.

A hardveres oldalon a mainframe-ek húzták a szekeret, a z13-as generációt jól fogadta a piac, e rendszerekből származó bevétel 15 százalékkal nőtt éves szinten. A Power szerverek iránt is egészséges keresletet tapasztalt a cég, 5 százalékos bevételnövekedést értek el ezek a gépek is. A tárolók viszont szerény zsugorodást mutatnak, a bevétel 4 százalékkal esett. A hardveres részleg egészében 5 százalékkal tudott nőni (ha nem számítjuk a bázisévhez az x86-os szerverek értékesítéseit), az összérték 2,1 milliárd dollárt tett ki.

Aggasztó pályán a szolgáltatások

Továbbra sem tudnak növekedési pályára állni a szolgáltatásokat nyújtó divíziók, az informatikai szolgáltatásokban utazó GTS (Global Technology Services) egy százalékkal zsugorodott, az üzleti szolgáltatásokat nyújtó GBS (Global Business Services) pedig 3 százalékot esett. A szerény visszaesés nem váratlan, a vállalat korábban bejelentette, hogy a bevétel minden áron történő növelése helyett inkább a profitra szálkásít és nem fél leépíteni a gyenge eredményhányaddal rendelkező szolgáltatásokat.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

Egyelőre ez a stratégia kudarc, a bruttó eredményhányad (a szolgáltatások profittartalma) aggasztó ütemben esik, a GTS-nél 38,9 százalékról 36,6 százalékra, a GBS-nél pedig 29,8 százalékról 27,4 százalékra zuhant ez a mutató. Ebben nyilván szerepe van az erős dollárnak és az elhúzódó európai bizonytalanságnak is, de az is egyre nyilvánvalóbb, hogy a szelektív karcsúsítás egyelőre képtelen eredményeket felmutatni. Némi öröm lehet a befektetők számára, hogy a megkötött szolgáltatási szerződések összértéke 122 milliárd dollárt tett ki, ez 1 százalékos emelkedést mutat.

Nem nőnek a növekvő piacok

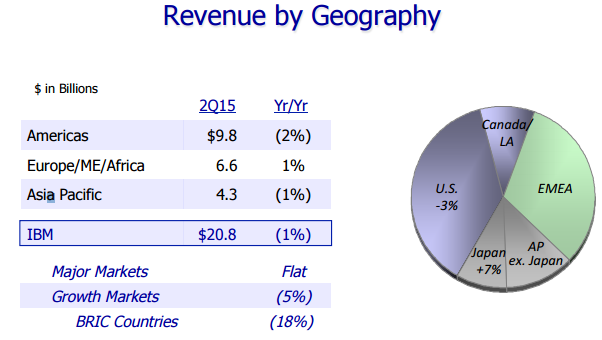

Az IBM-et szokás a globális piac egyfajta hőmérőjeként is használni, amely előre mutatja, hogy a különböző régiók hogyan fognak teljesíteni a következő években. Ez a szerepe mára kissé megkopott a cégnek, de azért érdemes áttekinteni az eredményeket régiós bontásban is. A két Amerika együtt 2 százalékos zsugorodást mutat, az EMEA (Európa, Közel-Kelet, Afrika) együtt viszont 1 százalékos növekedést ért el. Az Asia-Pacific (vagyis a maradék Ázsia mínusz Japán) 1 százalékot esett. Eddig semmi rendkívüli, az igazán döbbenetes számokat a "növekedő piacok" és a BRIC országok (Brazília, Oroszország, India, Kína) szállították. Előbbi 5 százalékot esett, a BRIC esetében azonban 18 százalékos a visszaesés (35 százalék, ha nem szűrjük ki az egyszeri hatásokat).