IDC: ők a legnagyobb konvergens szállítók

Aggasztóan lassul az előre integrált rendszerek piacának növekedése - adja hírül az IDC. Az egykor gyorsan növekvő szegmensnek tartott, a szállító által felkonfigurált rendszerek piacán az Oracle és a Cisco nagyon erős pozíciót vívott ki, a növekedés azonban lassul.

Integrált platformok és infrastruktúra

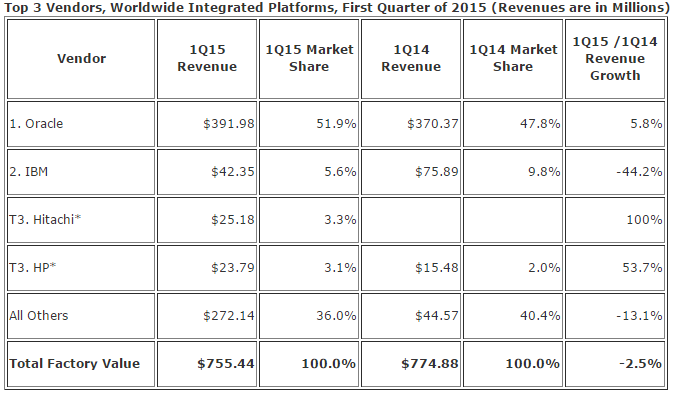

Az integrált platformok piacán az Oracle továbbra is toronymagasan vezet, bevételt tekintve már bőven 50 százalék fölé tornázta piaci részesedését. Az Oracle ragyogó szereplése nem véletlen, a cég hardveres bizniszének egyértelműen az ilyen integrált rendszerek állnak a fókuszában, ez volt a Sun felvásárlásának igazi értelme. Aggasztóan teljesített viszont az IBM, a cég eladásainak szinte fele tűnt el egy év alatt az IDC szerint, a 76 millió dolláros értékesítés 42 millióig esett vissza, a 9,8 százalékos részesedés pedig 5,6 százalékra zsugorodott. Ezzel a cég már hasonló nagyságrendű, mint a piacra frissen belépett Hitachi és a szép, 53 százalékos növekedést produkáló HP.

A piac egésze egyébként szerény mértékben, 2,5 százalékkal zsugorodott, ami a drámai növekedésben reménykedő szereplők számára bizony aggasztó mutató - a Hitachi és korábban az IBM is vérmes reményekkel vágott az integrált platformok értékesítésébe, a piaci dinamika azonban egyelőre nem látszik ezt visszaigazolni. "Az integrált rendszerek piaca továbbra is átalakulásban van és az érettség egy új fázisába lépett" - mondta Kevin Permenter, az IDC elemzője. "Nagyon dinamikus a verseny a piacon, az elmúlt 12 hónapban több kulcsszereplő is nagy átszervezésen, átmárkázáson és a prioritások átértékelésén esett át, azzal a céllal, hogy jobb stratégiai pozíciót szerezzen az adatközponti infrastruktúra piacon."

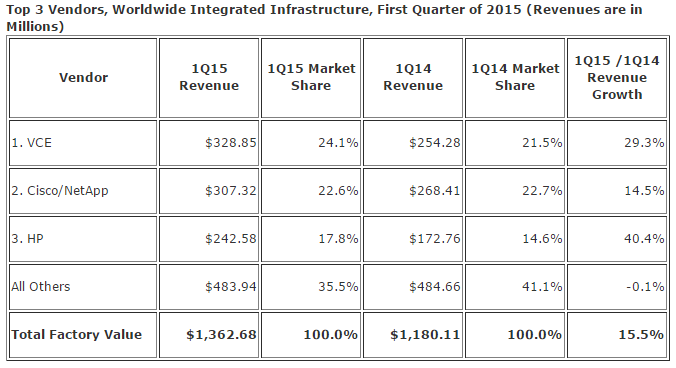

Az integrált infrastruktúra oldalán roppant érdekes helyzet alakult ki. A piacvezető (bevétel szerint) a VCE, a VMware, a Cisco és az EMC közös vállalata, amely pontosan ilyen előre integrált hardverek értékesítésére specializálódott. A VCE a friss adatok szerint mintegy 24,1 százalékát adja a piacnak, 329 milliós negyedéves forgalommal, 29 százalékos növekedéssel. A Cisco a második helyen is szerepel azonban, a Cisco-Netapp szövetség tagjaként 14,5 százalékos növekedéssel, 307 milliós forgalommal és 22,6 százalékos részesedéssel. A két szövetség ráadásul helyet is cserélt egy év alatt, tavaly még a Cisco-Netapp vitte a prímet - izgalmas lesz látni, hogyan változik a dinamika azután, hogy a Cisco gyakorlatilag hadat üzent az EMC-VMware párosnak és kiszállóban van a VCE-szövetségből.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

A harmadik helyen némileg lemaradva a HP következik, a cég házon belül gyártott eszközeiből gyárt előreintegrált rendszereket, ez 243 millió dollárra, látványos, 40 százalékos növekedésre és 17,8 százalékos növekedésre volt jó. A többi szereplő az "egyéb" kategóriába fért bele, ez csoport éves szinten (aggregáltan) stagnált, de még mindig jelentős, 484 milliós forgalmat generál. A piac egészét tehát a két szövetség és a HP húzta, a 15,5 százalékos növekedés tőlük származik.

Metodológia

Érdemes elismételni, hogy mit ért az integrált platformok és integrált infrastruktúra alatt az IDC. Az integrált platform olyan rendszer, amelyet a gyártó úgy értékesít, hogy arra már (adott esetben más fejlesztőtől származó) szoftvert (operációs rendszert plusz alkalmazást) is előretelepít, természetesen az adott hardvernek és felhasználási forgatókönyvnek megfelelő beállításokkal és optimalizációkkal. Ilyenkor az árban a hardver mellett értelemszerűen a szoftverlicencek is benne vannak, az eladó fél ilyenkor viszonteladóként is viselkedik. Az integrált platformok már nagyon közel vannak a célgépekhez (appliance) abban az értelemben, hogy a vásárló pontosan megszabott feladatra vásárolja meg a gépet. Ezek a rendszerek gyakorlatilag minden tekintetben készre szereltek, ideális esetben akár napokon belül élesben be is lehet vetni az ilyen gépeket.

Az integrált infrastruktúra ezzel szemben kimondottan általános célú integrált rendszereket jelent. Ezek a rendszerek szintén előtelepített szoftverrel érkeznek, ez azonban csak a virtualizációs platformot, esetleg operációs rendszert és egyéb köztesréteg-szoftvereket jelent, magát a futtatandó alkalmazást (adatbázist, CRM vagy ERP rendszert, stb.) már nem. Jellemző, hogy hardveres szempontból a két kategória között nincs különbség, hagyományosan ugyanolyan szerverekből, tárolókból és hálózati eszközökből építik a szereplők mindkét piacot megcélzó rendszereiket.