IBM: találjunk új célokat!

Sokéves karcsúsítás után kellene az IBM-nek visszatérnie a növekedési pályára. Ez egyelőre nem sikerül, az eladott üzletrészeket nem számítva is folyamatosan zsugorodik a vállalat. A felhő (legalábbis amit az IBM annak nevez) szépen növekszik, de még nem képes a céget magával húzni.

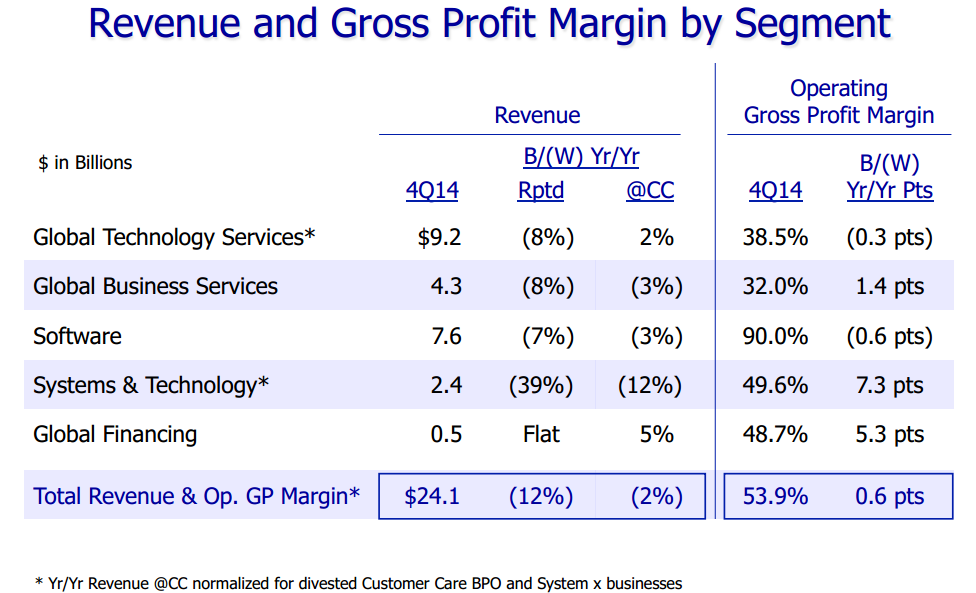

Nem zárt jó negyedévet az IBM, 2014 utolsó három hónapjában a bevétel és a profit is számottevően visszaesett - ezzel sorozatban a tizenegyedik alkalommal számol be zsugorodásról a vállalat. Idén a számok kicsit nehezebben értelmezhetőek, mint szokásosan, ugyanis a devizaárfolyamok ingadozása és egyes üzletrészek eladása (x86-os szerverek és a félvezetőgyártás) is bezavar. A "zaj" kiszűrésével, tehát csak a megtartott divíziókat nézve és konstans árfolyamon számolva a cég bevétele két százalékkal, 24,1 milliárd dollárra esett 2013 végéhez képest, a profit pedig 11 százalékkal, 5,5 milliárd dollárra zsugorodott.

Az általános zsugorodás minden földrajzi régióra kiterjedt, az árfolyamhatást és az értékesített divíziókat kiszűrve a két Amerika 4 százalékos, Európa 1 százalékos, Ázsia pedig 2 százalékos esést könyvelt el. A legijesztőbb képet a fejlődő országok, azon belül a BRIC-négyes (Brazília, Oroszország, India, Kína) mutatja, 8 százalékos eséssel. Növekedést egyetlen régió, Japán tudott felmutatni, itt 2 százalékkal bővült az IBM forgalma.

Énekelje mindenki együtt: felhő

A cég vezetése igyekszik jó képet vágni az eredményekhez és a "statégiai imperatívuszokra", azokra a területekre mutogat, amelyektől a vállalat közép- és hosszútávú sikereit várják. Ide tartozik többek között a Watson és a gépi tanulás, és az IBM ide sorol minden, a felhőhöz köthető megoldást is. E növekedési motorok együtt az IBM bevételének 27 százalékát teszik ki és éves szinten 16 százalékos bővülést mutatnak. Ezen belül a felhőhöz szorosan vagy tágan kapcsolódó technológiák már éves szinten 7 milliárdos bevételt termelnek, a szigorúan szolgáltatásként ("as-a-service") kínált szoftverek és hardverek pedig 3,5 milliárdot tesznek ki ebből.

Az évek óta tartó zsugorodást részben a korábban követett karcsúsítási stratégia indokolta, amelynek keretében az IBM megszabadult minden olyan üzletrésztől, amely viszonylag szerény profitot termelt. Ennek nyomán a vállalat jelentős leépítéseket és "házon belüli kiszervezést" is eszközölt, az amerikai és európai munkahelyek egy részét indiai és kelet-európai munkavállalókkal váltotta ki.

Hardverek és szoftverek

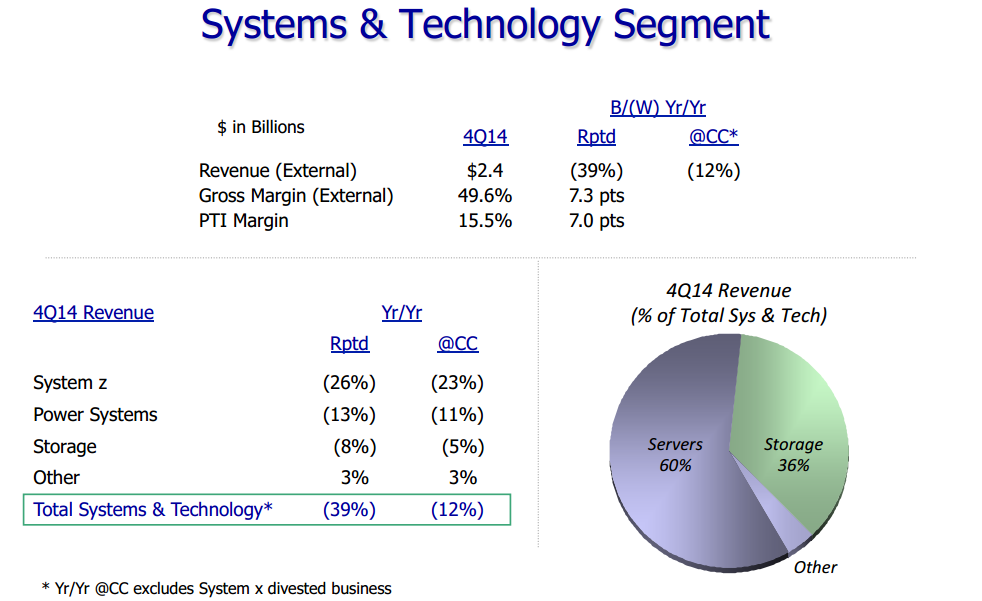

Ugyanilyen módszerrel, a devizaárfolyamok hatását és az x86-os szerverek és a félvezetőgyártás eladását kiszűrve a divíziók sem mutatnak szebb képet. A hardveres üzletág, amely a bevétel tizedét adja, most 12 százalékkal zsugorodott, ezen belül a Power-rendszerek 11 százalékkal, a mainframe-ek pedig 23 százalékkal estek vissza. Ez utóbbira magyarázat, hogy a cég a napokban mutatta be a család új generációját és rengeteg ügyfél inkább kivárta az új modell érkezését - ennek pozitív hatása a következő negyedévekben lesz várhatóan érezhető. A tárolók eladásai szintén estek, 5 százalékkal. A befektetőknek ugyanakkor jó hír, hogy a divízió eredményhányada az x86-os piacról való kivonulással kilőtt, a 49,6 százalékos üzemi eredményhányad 7,3 százalékpontos emelkedés az előző év hasonló időszakához képest.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

A szoftveres divízió háromszor akkora, mint a hardvereké, 7,6 milliárdos forgalmat bonyolított a negyedév során - ez 3 százalékos visszaesés. Ezen belül az operációs rendszerek 557 milliós forgalmat generáltak, ez 16 százalékos esés, a köztesréteg-szoftverek 5,4 milliárdja szerényebb mértékben, 3 százalékkal csökkent. A szoftverrészleg eredményhányada érdemben nem változott, a 90 százalékos mutató 0,6 százalékpontot esett.

Szolgáltatások

A szoftverek mellett a műszaki szolgáltatások jelentik az IBM gerincét pénzügyi szempontból. A GTS (Global Technology Services) divízió szerény, 2 százalékos növekedése (9,2 milliárd dollárra) ezért viszonylag jó hír a rengeteg mínusztól hemzsegő pénzügyi jelentésben. Az üzemi eredményhányad gyakorlatilag stagnált, 38,5 százalékon. Fele ekkora az üzleti szolgáltatásokat nyújtó GBS (Global Business Services) divízió, amely 3 százalékkal, 4,3 milliárdra zsugorodott. Utóbbinak azonban sikerült növelnie eredményhányadát, a 32 százalékos mutató 1,4 százalékpontos emelkedésnek felel meg.

Beárazott gyengélkedés

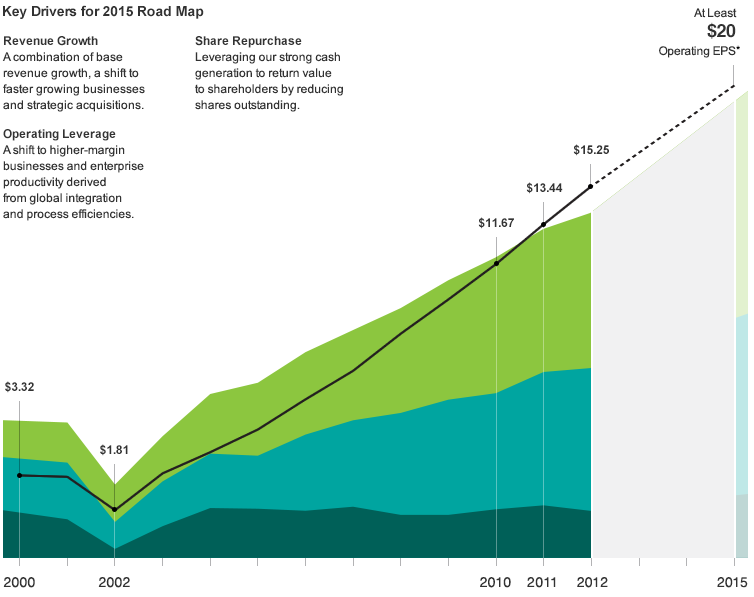

Az IBM papírjai a bejelentésre két százalékot estek. Azért nem többet, mert a befektetők már korábban, az októberi pénzügyi jelentéskor beárazták a rossz híreket, a piac így most nem érezte szükségét az újabb korrekciónak. A cég ezzel együtt is az elemzői várakozások fölött teljesített, a részvényenkénti eredmény (EPS) 5,81 dollár lett, az elvárt 5,41 dollár helyett. A 2015-re kiadott előrejelzés azonban egyértelmű csalódás, az IBM 15,75-16,50 dolláros EPS-t jelölt meg, ami elmarad az elemzői konszenzus 16,51 dolláros értékétől és messze alatta marad a korábban stratégiai célként üldözött 20 dollártól. Ez a cél mára elérhetetlen álommá foszlott, a cég még októberben bejelentette, hogy lemond erről - azért emlékbe tegyük el ezt a képet, amely a cég elmúlt fél évtizedét alapvetően meghatározta: