Gyorsan átrendeződik a PC-ipar

Az első sokk után a PC-piac szereplői, a gyártók és a beszállítók is elkezdtek berendezkedni a zsugorodó eladásokra. Átrendeződik a piac, megváltozik az erőforrások és gyártókapacitások lekötése.

Alapvető átrendeződést okoz a notebook-piac fokozatos olvadása a beszállítói piacokon - találta az NPD DisplaySearch felmérése. A személyi számítógépek eladásainak zsugorodása nem ideiglenes folyamat, ezt már a piaci szereplők is belátták, középtávú stratégiáikat pedig ennek megfelelően tervezik újra. A cégek és végfelhasználók még évekig százmilliós nagyságrendben fognak PC-ket vásárolni, a növekedés helyett azonban immár ellenkező irányú dinamikára kell berendezkedniük a szereplőknek.

2014 is zsugorodást hozhat

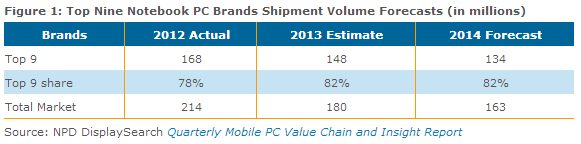

A jelek szerint 2014-ben sem áll le a zsugorodás, a piackutató összesítése szerint a gyártók idén további visszaesést várnak, a 2012-es 214 millió és a 2013-as 180 millió után 2014-ben már csak 163 millió eladott notebookkal számolnak. A visszaesés üteme nem kétségbeejtő, de elegendő ahhoz, hogy a növekedésre játszó, agresszív fejlesztésekbe fogó és marketingre költő cégek megégethessék magukat (lásd Acer, Samsung). A PC-piac évek óta a hajszálvékony eredményhányadról szól, ha egy szereplő hibásan méri fel a trendeket és a keresletet, villámgyorsan negatívba fordulhat ez a mutató.

A cégek várakozásai azért fontosak, mert gyakorlatilag önbeteljesítő jóslatok. A gyártók ennek alapján kötnek le kapacitást a beszállítóknál (memória, kijelzőpanel, akkumulátor, processzor), a beszállítók pedig ennek megfelelően tervezik meg a gyártást. A hatalmas volumen és a vékony profitok miatt e tervezés a gyártók legfontosabb kompetenciája, a beszállítói hálózat és az értékesítési csatorna menedzselése választja ma el a sikeres gyártót a veszteségestől. Mivel a kapacitások kiépítése, az erőforrások allokációja sok hónapos, akár éves időtávlatban is meghatározza a piaci viszonyokat, a növekedés helyett zsugorodásra való berendezkedés fontos irányváltást hozott az összes szereplő számára és rövid távon akkor sem visszafordítható, ha hirtelen erős kereslet jelenne meg a piacon.

Érdektelen Intel lapkák?

A tervezés sarokkövét a legtöbbször az új generációs Intel processzorok jelentik. A gyártók az új lapkák megjelenéséhez igazítják az új modellek bemutatását, a raktárkészletek, a gyártás és számos egyéb tényező is ehhez a tényezőhöz kötődik hagyományosan. Ez érthető, az Intel processzorok új generációját az elmúlt évtizedben mindig hatalmas hírverés előzte meg, gondoljunk csak a Centrino generációk (Sonoma, Napa, Santa Rosa, Montevina, stb.), vagy a Core processzorok (Arrandale, Sandy Bridge, Ivy Bridge) jól csengő kódneveire.

Meglepő módon azonban az aktuális generáció, a Haswell érkezését nem várta ilyen türelmetlenül a piac, a felhasználók apátiáját pedig tükrözte a gyártóké: a Lenovo például csak év végén hozta ki XX40-es generációját, amely már az új lapkákat használja, miközben az Apple vagy a Sony már júniusban forgalmazta ezeket a gépeket (tehát a processzorok biztosan elérhetőek voltak). A Lenovo számára ez valószínűleg üzleti döntés volt, a felhasználók nem követelték habzó szájjal az új processzort, így nem is kapták azt meg. Mindez történt annak ellenére, hogy a Haswell valóban forradalmi energiatakarékosságot hozott, azonos gépek között általános a 4-5 órás üzemidő 7-8 órásra növekedése.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

Úgy tűnik, az Intel is érzékeli ezt a felhasználói (és gyártói) közönyt, talán ennek tudható be, hogy a gyakorlatilag készen álló, következő generációs Broadwell szállításait a második negyedévről a harmadikra tolta el, ezzel a tavaly frissített szériák tovább a piacon maradhatnak. Hogy a döntést az Intel a gyártók nyomására vagy saját hatáskörben hozta meg, egyelőre nem tudni, de nagyon sok faktor játszhat benne szerepet, a 22 nanométeres gyártósorok hosszabb üzemeltetése, az AMD kiesésével teljesen megszűnő versenyhelyzet, és a már korábban említett apátia a keresleti oldalon.

Ideje másba fektetni

A hosszabb távú tervek zsugorodásra való átállítása már kézzelfogható eredményeket hozott: a kijelzőpanelek iparágában a DisplaySearch szerint például várhatóan a gyártók a notebookokba szánt 5. és 6. generációs TFT LCD-k helyett IGZO, LTPS és egyéb technológiákra állítják át kapacitásaikat, ezeket a paneleket a tabletek és okostelefonok gyártói szippantják fel. Egy másik hatás a szoftveres ökoszisztémára vonatkozik, az gyártók a Windows és az Android (vagy a Chrome OS) között ma már másképp osztják meg a fejlesztői erőforrásokat, mint akár egy évvel ezelőtt.

Az eladások zsugorodása különleges piaci stratégiákra is rákényszeríti a gyártókat. A kutatás szerint jönnek például az elképesztően alacsony árú 14-15 hüvelykes noteszgépek, amelyek 300 dolláros végfelhasználói áron lesznek elérhetőek, folyó év júniusa után. A végletekig lecsupaszított modellek nem kapnak majd érintőkijelzőt sem, hatásuk azonban számottevő lehet a piacon, így a korábban előrejelzett 15 százalékos érintős penetráció valószínűleg nem jön majd össze 2014-re.