A hardverek húzták le az IBM eredményeit

Jó úton halad a 20 dolláros részvényenkénti nyereség elérése felé az IBM, a pénzt nyomtató szolgáltatások és szoftverek mellett azonban a hardverek profitja eltűnt - nem csoda, hogy a vállalat szabadulna a részlegtől.

Folytatja okos zsugorodását az IBM, a bevételek tovább csökkennek, miközben a profit tovább emelkedik. A decemberrel zárult negyedik negyedévben a cég 27,7 milliárd dolláros forgalmat generált, ez (az árfolyamhatás kiszűrésével) 3 százalékos csökkenést jelent 2012 hasonló időszakához viszonyítva. A cég nyeresége az (általánosan elfogadott könyvelési irányelvek, GAAP mentén számolva) 6 százalékkal, 6,2 milliárd dollárra nőtt, az egyszeri tételek nélkül számolva a növekedés még látványosabb, 8 százalékos. A bevétel csökkenésével a cég teljes éves bevétele 99,8 milliárd dollár lett, ezzel újra 100 milliárd alatt az IBM.

Összedőlt a hardvereladás

A szoftverekből származó bevételek (árfolyamhatás kiszűrésével) 4 százalékkal, 8,1 milliárd dollárra emelkedtek, ezen belül azonban a különböző termékkategóriák teljesítménye igen egyenetlen volt: a köztesréteg-szoftverek például 6 százalékkal nőttek, az operációs rendszerek bevételei viszont 2 százalékkal zsugorodtak. Előbbi csoporton belül a WebSphere dobbantott nagyot (14%), az Information Management pedig 5 százalékot nőtt, a többi (Rational, Tivoli, Social Workforce Solutions) gyakorlatilag stagnált.

A két, szolgáltatásokkal foglalkozó divízió ellentétes irányú mozgása folytatódik. Az informatikai szolgáltatásokat nyújtó Global Technology Services bevétele 1 százalékkal esett (9,9 milliárdra), míg az üzleti szolgáltatokkal foglalkozó Global Business Services 4 százalékkal nőtt (4,7 milliárdra). A megkötött szolgáltatási szerződések összértéke 143 milliárd dollárt tesz ki, ez számottevő, 5 százalékos növekedést jelent éves összehasonlításban, az értékesítési folyamat tehát továbbra is jól működik.

A hardveres részleg ugyanakkor elképesztően gyengén teljesített, adózás előtti nyeresége mindössze 200 millió dollárt tett ki, az előző év hasonló időszakához képest tehát 768 millió hiányzik. Ez annak köszönhető, hogy az eladások drámaian, 26 százalékkal, 4,3 milliárd dollárra zuhantak. Az esésből minden szegmens kivette a részét, System z eladásai 37 százalékkal zsugorodtak, a Power-alapú rendszerek bevétele pedig 31 százalékkal esett. Nem teljesített a tárolós részleg sem, itt 13 százalék a visszaesés, az OEM bevételeknek pedig pont harmada tűnt el.

A fenti adatok fényében nem csoda, hogy újra arról ír a Wall Street Journal, hogy az IBM eladná x86 szerverekkel foglalkozó üzletágát a Lenovónak - a divízió bevételének 16 százaléka tűnt el a most lezárt negyedévben. A két cég tavaly tavasszal már leült tárgyalni az akvizícióról, a források szerint akkor nem sikerült megegyezni az árban, így nem jött létre az üzlet. Valószínűleg a részleg gyenge teljesítménye miatt a két cég most újabb tárgyalásokat kezdett, a források szerint a kínaiak mintegy 2,5 milliárd dollárra taksálják az x86-os szervereket gyártó divíziót. Az adás-vétel mindkét cég stratégiájába jól illeszkedik, az IBM a szolgáltatások és a szoftverek felé történő mozgásának természetes része, hogy kiszáll a magas volumenű, de alacsony profittartalmú x86-os szerverek piacáról, míg a Lenovo számára a PC-piac mellé növesztett új lábak egyike lehetne a szerveres üzletág.

Aggasztó jelek Kínából

A földrajzi régiók között az EMEA (Európa-Közel-Kelet-Afrika) és az "Amerikák" egyformán két százalékos visszaesést produkáltak. Messze elmaradt ugyanakor a várakozásoktól a távol-keleti régió teljesítménye, amely éves szinten 6 százalékos visszaesést produkált az árfolyamhatás kiszűrésével (azzal együtt pedig 16 százalékos a zsugorodás). A négy nagy feltörekvő piacot összesítő BRIC (Brazília, Oroszország, India, Kína) "régió" elképesztő, 11 százalékos esést produkált, nagyobbat, mint általában a fejlődő piacok (-6 százalék). A visszaesésért elsősorban a kínai piac felel, ahol az IBM bevételeinek majd' negyede eltűnt, ezen belül is elsősorban a hardverek vásárlásával álltak le a cégek, a helyzet javulására pedig egyelőre az IBM nem számít. A kínai vásárlások leállását a kínai makroökonómiai helyzetre, pontosabban a most folyó gazdasági reformokra vezeti vissza az IBM, nem pedig a mindenki által sejtett kémkedési NSA-botrányra.

Jogod van tudni: mankó kirúgáshoz, munkahelyi szkanderezéshez Ezúttal egy mindenki számára kötelező, de laza jogi különkiadással jelentkezünk. Ennyi a minimum, amit munkavállalóként illik tudnod.

Összességében a cég bruttó nyereséghányada változatlan maradt, 51,8 százalékról picit olvadt, 51,7 százalékra. Ez aggasztó jel a vállalat számára, a cég vezetése ugyanis e mutató maximalizálására hegyezte ki az IBM középtávú üzleti stratégiáját, az elmúlt egy évben pedig eszerint nem sikerült előrelépni. Az elkeserítő pénzügyi eredményekért az IBM vezetése személyes felelősséget is vállalt, ennek megfelelően a szokásos év végi prémiumokat Ginni Rometty és csapata idén nem veszi fel.

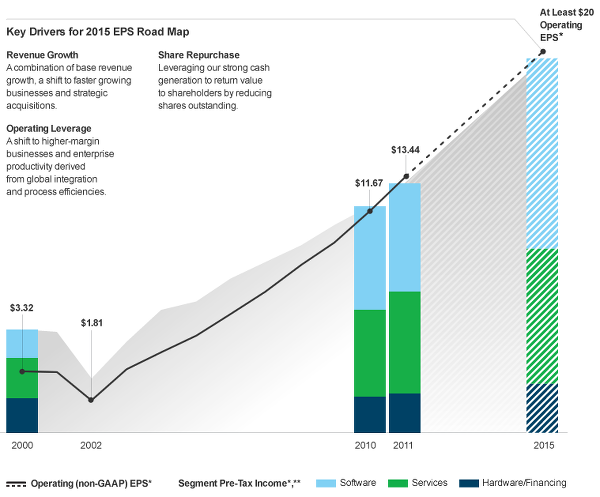

Elérhető a 20 dolláros EPS?

Emlékezetes, hogy az IBM 2011-ben, még Sam Palmisano idejében célul tűzte ki, hogy az egy részvényre jutó nyereség (EPS) 2015-re elérje a 20 dolláros értéket. E cél elérésnek a vállalat gyakorlatilag mindent alávet, több éves agresszív költségcsökkentési programot indított, kigyomlálta a kevésbé ígéretes kutatás-fejlesztési projekteket és kivonult az alacsony profitot termelő üzletágakból.

A cég előrejelzése szerint a 2014-es pénzügyi évre a működési (egyszeri hatások nélküli, csak a működési bevételeket és kiadásokat számon tartó) EPS legalább 18 dollár lesz, ami a 2013-as 16,28-hoz képest több, mint 10 százalékos növekedést hozna. Innen a 2015-re elérni a 20 dollárt egy újabb 11 százalékos növekedésre lenne szükség, ami nem tűnik túl nagy ugrásnak.