Szoftveres felvásárlásokra éhes az IBM

Várakozások feletti erős nyereségről és bizakodó kilátásokról számolt be az IBM, a befektetők mégis megbüntették, mivel az eladások és új szolgáltatási szerződéskötések elmaradtak az elvárt szinttől. A vállalat öt év alatt meg akarja duplázni egy részvényre jutó üzemi nyereségét.

Az IBM két százalékkal 23,7 milliárd dollárra növelte második negyedéves árbevételét, ami nem elégítette ki a befektetőket, akik több mint 4 százalékos csökkenésbe küldték a cég papírjait - az árbevételt 500 millióval kurtították meg a valutaárfolyamok ingadozásai. Tovább mélyítette a negatív hangulatot az IBM közlése, amely szerint 12 százalékkal kisebb, mindössze 12,3 milliárd dollár értékben írtak alá szolgáltatási szerződéseket a negyedév során, mint tavaly, a válság mélypontján.

Ez azonban az IBM pénzügyi vezérigazgatója, Mark Loughridge szerint csak átmeneti csökkenés, amit az magyaráz, hogy sok ügyfél nem hosszabbította meg a szerződését, valamint kitolta a döntést a következő negyedévekre, miközben az új üzletek mennyisége növekedett, vagyis egészséges és erőteljes az IBM szolgáltatási részlegeinek teljesítménye - a tőzsdét azonban nem érdekelte Loughridge magyarázata. Összességében mind a technológiai, mind az üzleti szolgáltatásokat kínáló divízió enyhe növekedést tudott felmutatni, utóbbi pedig még növelni is tudta nyereségességét, szemben például a hardverekkel és félvezetőgyártással foglalkozó egységgel.

A vállalat valójában rendkívül erőteljes képet fest. Negyedéves adózott nyeresége 9 százalékkal 3,4 milliárd dollárra növekedett, és a folyamatos masszív, a negyedév során több mint 4 milliárd dolláros részvény-visszavásárlási programjának köszönhetően az egy részvényre jutó profit 13 százalékkal ugrott meg. A vállalat sikeresen szerepel a növekvő piacokon, mint amilyen Brazília, Oroszország, India és Kína is, innen származó forgalma 14 százalékkal növekedett, amivel már elérte az eurózóna piacairól származó bevételek nagyságát is, elsőként a cég történetében. A Nyugat-Európa által dominált EMEA térségből az IBM bevételei 6 százalékkal olvadtak, ebből 5 pontnyi csökkenésért a valutaárfolyamok felelősek.

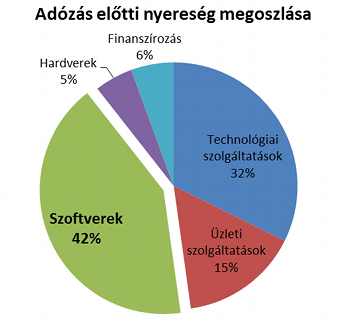

Az IBM legjobban teljesítő részlege továbbra is a szoftverek, amelyekből több forgalma származik, mint a hardverértékesítésből vagy az üzleti szolgáltatásokból, és a szoftverértékesítés nyereségtartalma révén a legtöbb profitot termeli már az IBM számára. A piacvezető WebSphere köztesréteg szoftverek és a Tivoli IT-menedzsmenteszközök sikerei révén a bevételek itt 6 százalékkal 5,3 milliárd dollárra növekedtek, miközben az üzemi nyereség meghaladta a 1,75 milliárdot is.

Az IBM legjobban teljesítő részlege továbbra is a szoftverek, amelyekből több forgalma származik, mint a hardverértékesítésből vagy az üzleti szolgáltatásokból, és a szoftverértékesítés nyereségtartalma révén a legtöbb profitot termeli már az IBM számára. A piacvezető WebSphere köztesréteg szoftverek és a Tivoli IT-menedzsmenteszközök sikerei révén a bevételek itt 6 százalékkal 5,3 milliárd dollárra növekedtek, miközben az üzemi nyereség meghaladta a 1,75 milliárdot is.

A nyugdíja felé közeledő Sam Palmisano 2015-re meg akarja duplázni az IBM egy részvényre eső üzemi nyereségét, amiben vezető szerepet szán a szoftvereknek, amelyeknek a vállalat teljes nyereségtömegének felét kellene produkálniuk, szemben a jelenlegi 38 százalékkal. Ezt az IBM valószínűleg nagyobb felvásárlásokkal fogja elősegíteni, a vállalat 20 milliárd dollárt szán majd olyan vállalatok beolvasztására, amelyek az olyan stratégiai területeken működnek, mint az üzleti intelligencia és a cloud számítástechnika, vagy amelyek iparágspecifikus megoldásokat kínálnak a hatékonyság fokozására.

A Systems & Technology hardverértékesítése összességében stagnált, 1 százalékkal bővült mindössze, miután a System x 30 százalékos és a diszkes tárolórendszerek 12 százalékos növekedését kioltotta a System z mainframe-ek és a Power szerverek értékesítésének 24 illetve 10 százalékos visszaesése. A mainframe üzlet erősen ciklikus, az eladások tipikusan az új modellek bejelentését követően erősek, majd visszacsökkennek, és különösen az újabb termék megjelenése előtt apadnak el a megrendelések. Az IBM új System z rendszerének a bemutatója a küszöbön áll, ahogyan érkeznek a felsőkategóriás Power7 gépek is - Loughridge ígérete szerint mindkettő szeptembertől lesz hozzáférhető. A már piacon lévő Power7 szervereknek köszönhetően a középkategóriás Power-értékesítés, amely alatt tipikusan a 25 ezer dollárnál drágább, de 500 ezer dollárnál olcsóbb gépeket értjük, 11 százalékkal növekedett.