Buxa: minden telefonnal lehet fizetni!

Valódi alternatívát kínál a készpénzes fizetésre a Buxa mobilfizetési szolgáltatása - legalábbis ha sikerül széles körben is elterjednie. A Buxa már beindult, használható, megbízható és biztonságos, néhány korlátozás azonban még él.

A készpénz kiváltására hosszú idő óta megvan a megfelelő alternatíva, a bankkártya formájában. A kártyás rendszernek azonban óriási problémája az aszinkron elfogadás: fizetni csak kártyával, fogadni csak terminállal lehet, fordított irányú fizetés, vagy felhasználók közötti tranzakció ezen az infrastruktúrán nem lehetséges, vagyis a cél, a készpénz kiváltása ezen a platformon nem lehet maradéktalan. A problémát egyre több induló vállalkozás igyekszik áthidalni, a Square például az okostelefonokat alakítja kártyaelfogadó-hellyé, a hazai fejlesztésű Buxa azonban a teljes kártyás rendszert cserélné modernebbre.

Hogyan működik?

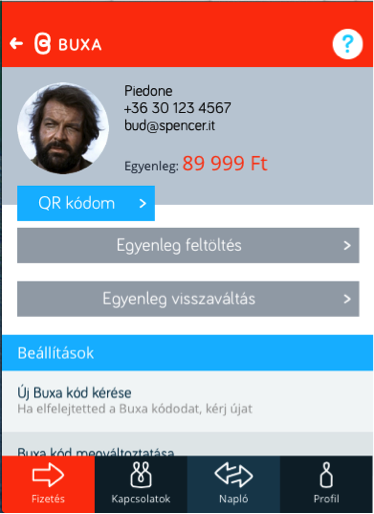

A Buxa első körben a készpénzes, jellemzően aprópénzt is használó tranzakciók kiváltására repülne rá. A közös sörözés árának összedobása, a kollégák egymás közötti utalásai, egy szendvics megvásárlása - tipikusan ilyen kifizetéseket célozza a szolgáltatás. A rendszer alapja a telefonszám, ez a felhasználó egyedi azonosítója, amelyre a pénzt is lehet küldeni. Az egyenleg feltöltése banki utalással történik, a megjegyzés mezőben kell feltüntetni a telefonszámot, a tranzakció lebonyolítását követően pedig elérhető a teljes összeg. Ugyanígy az appból kifelé, bankszámla felé is kezdeményezhetünk kifizetést, ezzel a Buxa-forintból "igazi" forint lesz.

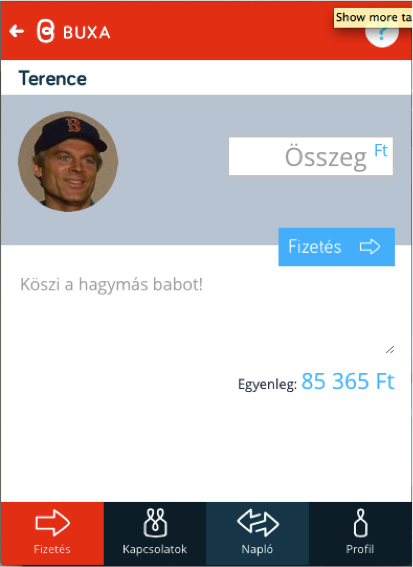

A fizetés menete a következő: a vásárló megnyitja az appot, beszkenneli a kereskedő egyéni QR-kódját, majd megadja a fizetendő összeget. Innen egy gombnyomás a tranzakció befejezése, erről a kereskedő saját készülékén (okostelefonon vagy PC-alapú pénztárgépen) azonnal, néhány másodpercen belül nyugtázó értesítést kap - ezzel le is zárul a fizetés folyamata. Ez a következő körben annyival egyszerűsödik, hogy amennyiben a kereskedőt elmentettük, elegendő a listából kiválasztani a címzettet, a kód beolvasására többé már nincs szükség.

A fizetési folyamatot a fejlesztők igyekeztek bolondbiztosra készíteni, így például a hibás számra való utalás összegét bizonyos idő múlva visszatéríti a rendszer. A tranzakcióhoz a fizető félnek internetes kapcsolattal kell rendelkeznie, ez lehet mobilnet és Wi-Fi is. Az utaláshoz szükséges adatforgalom egészen apró, így még a legkisebb adatcsomagokkal is kedvünkre költhetünk, egészen biztosra vehetjük, hogy nem emiatt fog lemerülni a keret. Jó hír, hogy a Buxa nem csak a való világban, hanem online fizetésre is használható. Az első implementáció a Book&Walké, ahol a böngészőben jelenik meg a fizetést lehetővé tévő QR-kód, így vásárolhatunk e-könyveket az online áruházból.

A Buxa jelenleg tesztüzemben működik a Magyar Nemzeti Bank tudtával és jóváhagyásával, bizonyos korlátozásokkal (zárt körben, korlátozott számú elfogadóhellyel és ingyenesen). Az "éles bevetés" a hatósági engedélyek megszerzése után jöhet, ezek begyűjtésén jelenleg dolgozik a cég. A rendszer másik korlátja, hogy maximum 20 ezer forintot tarthatunk buxás egyenlegünkön, az efölötti beérkező összeget a rendszer automatikusan továbbutalja a külső bankszámlánkra.

Független, annak előnyével és hátrányával

A MobilTárcához viszonyítva a Buxa látványosan felhasználóbarát. Míg a MobilTárcához PayPass-kompatibilis MasterCard kártya, a programban részt vevő banknál nyitott bankszámla, NFC-képes okostelefon mellett még speciális SIM-kártya is kell, a Buxa esetében mindezek mellőzhetőek. A független kezdeményezés minden androidos és iOS-es telefonon működik már most, bankszámlánk bármely bankban lehet, és sem NFC-re, sem egyedi SIM-re nincs szükség.

A szolgáltatás fejlesztésénél (pénzügyi rendszerről lévén szó) nagy hangsúlyt kapott a biztonság. A telefon és a szerver közötti kommunikációt, illetve a szervereken tárolt adatokat erős, bizonyított titkosítás védi, a készítők szerint a kliensoldalon, a mobilon semmilyen érzékeny információ nem tárolódik, így az app esetleges feltörése esetén sem jut a támadó az egyenlegünk birtokába. Az app maga jelszavas (PIN-kódos) védelem alatt áll, az alkalmazás csak ennek ismeretében indul el, ha pedig már elindult, akkor újabb azonosításra van szükség kifizetés kezdeményezéséhez is. Tehát a telefon elvesztésével a "megtaláló" nem fér hozzá a tárcánk tartalmához, az egyenleg biztonságban marad.

Igény, az lenne rá

A mobilos fizetés igen forró témának számít, érdekes módon nem csak az Egyesült Államokban, hanem itthon, Magyarországon is. A versengő szolgáltatások között a Buxa egyszerűségével tűnik ki, a rendszert a készítők szerint a kereskedők mintegy 15 perces oktatás után kezelni, használni tudják és a mobilos felhasználók számára sem kell több. Az agilis fejlesztés és az MVP (minimum viable product) filozófiája a mobilappon is látszik, az összes szükséges funkció megtalálható, a felhasználói felület szép és hatékony, eltévedni szándékosan sem lehet benne.

Introvertáltak az IT-ban: a hard skill nem elég Már nem elég zárkózott zseninek lenni, aki egyedül old meg problémákat. Az 53. kraftie adásban az introverzióról beszélgettünk.

A készítők az alapfunkción túli szolgáltatásokat fokozatosan implementálják a rendszerben, a tesztfázis során többek között pont arra kíváncsi a PayByBuxa csapata, hogy a különböző képességek, funkciók milyen visszhangot kapnak. Az ilyen szolgáltatások első köre az első visszajelzések alapján már fejlesztés alatt van, ahogy azok elkészültek, frissítés formájában a felhasználóknak is elérhetővé válik. Az információk szerint jelenleg készül a csoportos fizetés és a kereskedői hűségprogramok implementációja, előbbit a felhasználók, utóbbit a kifizetőhelyek fogják imádni várhatóan.

Mi az üzleti modell?

A szolgáltatást fejlesztő PayByBuxa szerint a rendszer igyekszik a tranzakciós költségek dolgában is teljesen súrlódásmentes lenni, vagyis a Buxa-számlák közötti fizetések teljesen ingyenesek és a tervek szerint mindig is azok lesznek. Az egyenleg feltöltése a Buxa oldalán szintén ingyenes, a tranzakcióra azonban a számlavezető bank jellemzően valamilyen díjat fel szokott számolni. A Buxának csak akkor keletkezik bevétele, amikor a rendszerből kikerül a pénz, ilyenkor a tervek szerint mintegy 1 százalékos díjat számol fel a cég. Ez igen versenyképes "árnak" számít a piacon, a kártyás elfogadásnak ennél (forgalomtól függően) lényegesen magasabb díja van itthon.

A szolgáltatás számára a következő kihívás az indulást követően a gyors elterjedés lesz, a piac edukációja szerencsére több forrásból is zajlik egy ideje, így a korai adoptáló felhasználókat várhatóan nem lesz nehéz meggyőzni. Nehezebb kérdés az elfogadóhelyeké, a kereskedőket (legalábbis a tesztidőszakra) ingyenesen biztosított, Buxát futtató okostelefonnal, ingyenes utalással és a hamarosan élesedő hűségprogrammal igyekszik a cég meggyőzni.

Az app jelenleg Androidra és iOS-re érhető el, a Windows Phone-os alkalmazás fejlesztése még folyamatban van. Az elfogadóhelyek listája itt olvasható.