Nem biztos, hogy messiás a negyedik mobilszolgáltató

Európai összehasonlításban nem magasak a magyar mobilszolgáltatások árai, különösen igaz ez a nagyképernyős mobilnet-szolgáltatásokra, melyek több gigabájtnyi adatot tartalmaznak. Egy tanulmány azt sugallja, nincs feltétlenül szükség egy negyedik szereplőre, hogy a piaci szereplők árak és penetráció tekintetében jól teljesítsenek.

A magyar mobilpiac különböző mutatóiban (például árak, penetráció) európai összehasonlításban relatíve jól teljesít, a magyar mobiltarifák ára pedig nem magas - legalábbis ezt állítja az Infrapont Kft., mely magát a "piacszabályozási kérdések közgazdasági szakértőjeként" aposztrofálja. A cég a Budapesti Corvinus Egyetem Infokommunikációs Tanszékével közösen szervezett, hétfő délelőtti műhelybeszélgetésen ismertette a 2013 áprilisában készített "A magyar mobilpiac nemzetközi tükörben" című tanulmányát (a tanulmány kivonata letölthető innen).

Jók vagyunk

A tanulmány jelentőségét, illetve aktualitását különösen jól jelzi, hogy az előadáson a hallgatókon és a sajtón kívül részt vett az összes magyarországi mobilszolgáltató, a Nemzeti Média- és Hírközlési Hatóság (NMHH) valamint a Gazdasági Versenyhivatal (GVH) több képviselője is. Az Infrapont tanulmányában többek közt vizsgálta a különböző mobil ellátottsági mutatókra, a szolgáltatások árára, a mobilinternetes tarifákra, illetve a fogyasztói elégedettségre.

A tanulmány fontosabb sarokköveit Dr. Pápai Zoltán, az Infrapont ügyvezető igazgatója ismertette, hangsúlyozva, hogy a cég leginkább arra próbált mindezzel választ keresni, hogy igazak-e azok a feltételezések, miszerint a magyar mobilos árak magasak. Továbblépve pedig az árak tartós letörésére alkalmas-e egy negyedik, saját infrastruktúrával rendelkező mobilszolgáltató.

Bérezés, trendezés, 50-es lötyögés Kijött a legnépszerűbb hazai bérkutatás, átfutottuk mit fognak a hazai szakemberek elhinni vagy éppen nem elhinni.

Pápai a tanulmány megállapításainak ismertetése során felhívta a figyelmet, hogy a különböző uniós vagy OECD forrásokból származó ellentmondó árösszehasonlítási eredmények egyrészt a relatív árszintek összehasonlítására szolgáló vásárlóerő-paritáson történő számítás következményei. Ez a korrekció azonban nem a tényleges árakat méri össze, másrészt viszont mindig rosszabbnak mutatja a kevésbé fejlett országok árait, mivel nem csak a piacot, hanem az ország gazdasági fejlettségét is értékelik.

Forrás: Infrapont

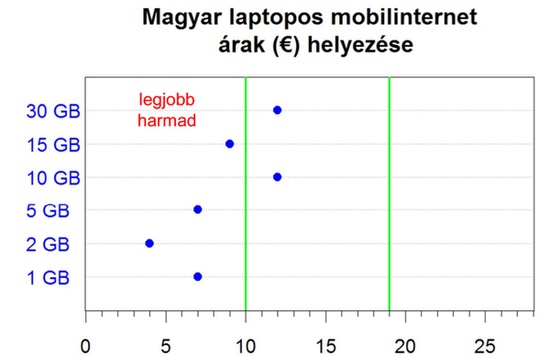

Összességében a tanulmány szerint szakmailag megfelelő mutatók alapján - vagyis mindazon feltételekkel, melyek figyelembe veszik a fentieket - a mobil hangszolgáltatások ára tekintetében közepes vagy annál jobb szinten teljesít a magyar mobilpiac. A cég szerint a nagyképernyős, vagyis PC-khez kínált mobilinternet-ajánlatok tekintetében a magyar piac az európai középmezőnyben helyezkedik el az adatkorlát maximuma és mediánja tekintetében. Az Infrapont összegzése szerint ebben a termékkörben kifejezetten nagy szolgáltatásválasztékból csemegézhetnek az ügyfelek, a legkisebb díjcsomag 2, a legnagyobb pedig 30 GB adatforgalmat tartalmaz.

Az Infrapont tanulmánya arra is megpróbált választ keresni, hogy kimutatható-e szignifikáns különbség a három- és négyszereplős piacok (előbbiből 14, utóbbiból 12 van az EU-n belül) közt az ár- és penetrációs mutatókat illetően. A cég megállapítja, hogy a belépések dinamikus hatásainak elemzése alapján nem minden belépés jár automatikusan árcsökkentő hatással a hangszolgáltatásoknál. Pápai ugyanakkor felhívta a figyelmet, hogy fontos különbséget tenni a két- és háromszereplős piacok közt, előbbiek esetében egy új szereplő belépése sokkal egyértelműbb pozitív hatást gyakorol, míg háromszereplős piacnál a helyi belépő hatása csak a kezdeti években érezhető, addig a nemzetközi nagy multik megjelenése esetén a hosszabb távú árcsökkentő hatások jobban érvényesülhetnek.

A hatóság máshogy látja

Mindezen megállapítások jól láthatóan homlokegyenest ellentmondanak, vagy legalábbis alaposan megcáfolják a Nemzeti Média- és Hírközlési Hatóság által korábban közzétett megállapításokat, miszerint a magyar mobilpiacon az árak csökkenésére és a verseny élénkítésére van szükség. A piac dinamikája amúgy valójában pusztán attól a ténytől megváltozott hazánkban, hogy a hatóság bejelentette, frekvenciaaukcióra készül, melynek egyik célja, hogy új szereplő érkezzen a magyar mobilpiacra.

A szolgáltatók részéről időközben bevezetett termékek és intézkedések egy része azonban látszatintézkedés, vagy alig volt alkalmas a piaci erőviszonyok megbolygatására. Egyik ékes példa erre a Tesco Mobile, melyet a Vodafone képviselője korábban negyedik mobilszolgáltatónak nevezett. A részben a piros szolgáltató tulajdonában álló cég azonban egy év alatt 1 százalékos részesedést sem tudott elérni a magyar piacon. Szintén a Vodafone nevéhez köthető az első, korlátlan percet tartalmazó lakossági tarifa, a tavaly ősszel bevezetett RED, mely többek közt a magyar ügyfelek általában véve alacsony szolgáltatásváltási hajlandóságának köszönhetően nem tudott eddig átütő sikereket elérni.

A negyedik (vagy általában véve új) piaci szereplő belépésének ugyanakkor nem csak árletörő, hanem technológiai forradalmár szerepe is lehet. A technológiasemleges európai szabályozás ma ugyanis elméletileg lehetővé teszi, hogy egy operátor akár egyetlen frekvenciasávon, teljes IP-alapokon biztosítson adat- és hangszolgáltatást. A meglévő piaci szereplőknek a technológiai átrendeződés nem feltétlenül érdeke, az inkumbens cégek ugyanis nem akarnak, illetve nem tudnak lemondani az olyan, busásan jövedelmező szolgáltatásokból származó bevételről, mint amilyen például az SMS vagy a GSM-alapú hanghívás. Emellett a már piacon lévő szolgáltatók a meglévő ügyfélbázis jelentette korlátokból fakadóan eredendően rugalmatlanabbak is lehetnek ezen a téren.