Mobilfizetés bankszámlával - kis lépés a XXI. század felé

A T-Mobile, a Pannon, az MPP és az FHB Bank közös gyermekeként bemutatkozott egy mobilkészülékhez kötött banki szolgáltatás, mely hazánkban az első kereskedelmi forgalomban is használatos valódi mPayment megoldás. Ugyan az érintés nélküli NFC (Near-Field Communication) még várat magára, de mostantól a készülékek mögött valódi bankszámla lapulhat.

Lesz-e kritikus tömeg?

A régivágású bankkártyával ellentétben a "Mobilfizetés" alkalmazás nem csak kereskedőktől való vásárlásra lesz használható, hanem a felhasználók egymásnak is küldhetnek pénzt, közüzemi számlákat is kiegyenlíthetnek vele. A rendszer a T-Mobile állítása szerint készen áll, jöhetnek a felhasználók és a kereskedők is. A cél természetesen a kritikus tömeg elérése mindkét oldalon, hisz egészen addig, amíg egy rétegtechnológiáról van szó, addig nem éri meg csatlakozni hozzá.

A szolgáltatás zászlóvivője hazánk két nagyobb mobilszolgáltatója lesz, akik értékesítik majd a csomagot, illetve az ehhez kapcsolódó marketingtevékenységet, edukációt, illetve az elfogadóhelyek számának bővítését is magukra vállalták. A vállalkozás szereplői nem zárták ki a Vodafone-t, de a harmadik szolgáltató az SMS-fizetési rendszer esetéhez hasonlóan kivárásra játszik. Előfordulhat az is, hogy a nemzetközi stratégiával hangolja össze ezt a lépést is, a Magyar Telekom szerint ugyanakkor bármikor nyitva áll előttük az ajtó.

Egyszerű folyamat

Mivel a törvényi szabályozások nem engedik, hogy egy telekommunikációs cég pénzintézeti tevékenységeket lásson el, ezért a szolgáltatók kénytelenek bankot is bevonni. Bodon Ildikó, a Magyar Telekom Non-Access termékmenedzsment igazgató-helyettese a HWSW kérdésére elmondta, hogy több hazai pénzintézettel tárgyaltak az együttműködésről, de végülis az FHB bizonyult elég rugalmasnak és gyorsnak a szükséges fejlesztések elvégzéséhez. Ez nem zárja ki, hogy később más bankok is csatlakozzanak a kezdeményezéshez, de addig bárki, aki igénybe szeretné venni ezt a szolgáltatást, az kénytelen lesz egy FHB számlát is nyitni a szerződés hozományaként. A szolgáltatás elterjedésének legnagyobb kerékkötője ugyanakkor biztosan ez lesz, hisz sokak számára visszatartó erő lehet, és egyben visszatetszést is kelthet, hogy egy újabb pénzintézettel kellene szerződni egy egyébként is idegennek tűnő szolgáltatáshoz.

Egyablakos szerződés

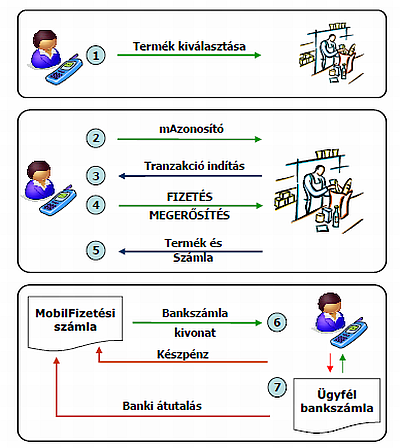

Ugyanakkor egyszerű, egyablakos ügyintézés keretében történhet majd a felhasználók belépése, tehát nem kell külön a szolgáltatóhoz és a bankhoz is elmenni szerződni. A megrendelést és a szerződésaláírást követően az ügyfél kap egy új SIM-kártyát, mely képes kezelni a szükséges 128 bites titkosítást, majd az egyedi alkalmazás telepítése után a rendszer működőképes. A felhasználó kap egy "mAzonosítót", PIN kódot (mKód), illetve a kezelőfelületen keresztül követhető minden tranzakció.

Legyen szó akár távoli, akár helyi vásárlásról, a termék kiválasztása után meg kell adni az mAzonosítót, majd a tranzakció elindultával a felhasználónak meg kell erősítenie a fizetési szándékot. Ehhez a telefon kijelzőjén megjelenik, hogy kinek, mennyit, miért cserébe és mikor kellene fizetnünk. Ki lehet választani, hogy melyik szolgáltatásba bevont számláról vonják le az összeget, illetve az elfogadás vagy elutasítás helyett el is halaszthatjuk a döntést. Ez utóbbi egy kóla automatánál nem jó taktika, de a közüzemi számlák esetén hasznos lehet.

Az elektronikus fizetési rendszerek lassan terjednek hazánkban, így kétséges, hogy ez a megoldás lehet-e majd népszerű. A Magyar Telekom szerkesztőségünknek elmondta, hogy a T-Mobile előfizetők közül az előző évben körülbelül 55 ezer ügyfél kezdeményezett mobiltelefonos díjfizetési tranzakciót, nagyrészt az autópálya- és a parkolási díjak kiegyenlítésére. Ez a szám a több mint 5 milliós előfizetői táborhoz képest elenyésző, de Bodon Ildikó szerint maga az 55 ezer ügyfél, illetve az a 400 ezer, aki már valaha próbált ilyen szolgáltatást, az komoly tényező lehet egy kisebb méretű banknak.

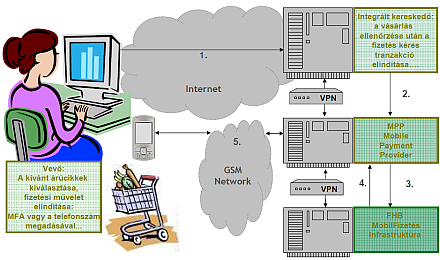

Integrált kereskedő a rendszerben

Mitől jó az ügyfélnek?

Mindig kéznél van a mobilkészülék, a penetráció 100 százalék feletti, egyszerű, kényelmes, biztonságos és kontrollált is egyben -- mondja Berkes Tibor, a Pannon GSM Távközlési Zrt. osztályvezetője. A legnagyobb előny, hogy a banki szolgáltatások igénybevételéhez így nem kell fiók, sem PC, sőt amíg egyetlen bank számlái tartoznak csupán a rendszerhez, addig éjjel-nappal, 24/7 valós időben zajlanak a tranzakciók.

Éppen ezért a kereskedők is nagyobb bizalmat szavazhatnak neki, hiszen a pénzüket akár azonnal megkaphatják. A szakértők szerint egy ilyen fizetési lehetőség átalakíthatja az értékesítési csatornákat egyes termékek és szolgáltatások esetében, növeli a fizetési hajlandóságot (például közmű számlák esetén), illetve a többi mobil fizetési rendszerrel ellentétben a legkisebbtől a nagyösszegű fizetésekig bezárólag bármekkora volument képes kezelni. A tranzakciós díjakról Bodon Ildikó a HWSW kérdésére azt mondta, hogy az FHB esetében hasonlóan alakul a mobilfizetés díja is, mint a kártyásé, de ezzel kapcsolatban mindig az aktuális banki hirdetmény az irányadó.

Az egyetlen gyenge láncszem a fogyasztók és a kereskedők hozzáállása, hiszen a kritikus tömeg elérése nélkül hiába egyszerű, hiába gyors, ha nem lehet vele sehol fizetni, vagy éppenséggel nincs aki fizessen vele. A rendszer üzemeltetői a projekthez optimistán állnak, a céljuk, hogy hozzászoktassák a magyar lakosságot az ilyen megoldásokhoz. Egyelőre nem félnek attól, hogy a nagy szereplők hasonló megoldásaikkal idejönnének, abban viszont már most gondolkodnak, hogy az NFC, azaz a Near Field Communication technológiákat és a smart card rendszerű bankkártyákat mikor és hogyan lenne érdemes hozzácsatolni a mobil elektronikus fizetési rendszerekhez.